Пять вопросов о новых правилах для МФО

Пять вопросов о новых правилах для МФО

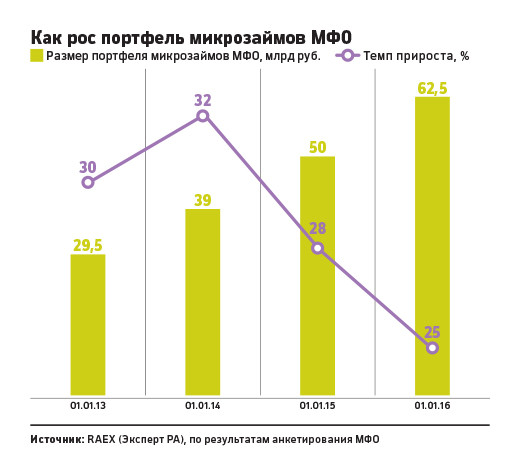

Что будет с рынком микрофинансирования после вступления в силу поправок ЦБ

29 марта вступают в силу поправки в закон о микрофинансировании, которые серьезно ужесточат работу микрофинансовых организаций. РБК разбирался, как и какие займы можно будет получить по новым правилам

В чем суть изменений?

Главное изменение в закон №151 «О микрофинансировании и микрофинансовых организациях» заключается в разделении МФО на две разных категории — микрофинансовые компании (МФК) и микрокредитные компании. У них будут разные возможности для работы с населением и компаниями. По мысли Центрального банка, инициировавшего поправки, первая категория компаний должна сосредоточиться на работе с малым бизнесом, а вторая — с физлицами. МФК смогут выдавать займы на сумму до 1 млн руб., а микрокредитные компании — лишь на сумму до 500 тыс. руб. При этом кредитовать через интернет смогут только МФК.

У микрофинансовых компаний также будет больше возможностей для привлечения денег инвесторов. Вкладывать в них средства смогут любые физлица. Микрокредитные компании смогут рассчитывать только на вложения своих учредителей.

Как новые правила повлияют на потребителей?

После вступления поправок в силу права граждан, берущих кредит или вкладывающих деньги в МФО, будут лучше защищены.

Во-первых, общая сумма долга по краткосрочным займам, учитывающая проценты и другие платежи, входящие в расчет полной стоимости кредита, не сможет превышать основной долг в 4 раза.

«Другими словами, если человек взял на короткий срок заем в 4 тыс. руб., то и через полгода, и через год, и через два сумма его процентного долга не должна превысить 16 тыс. руб.», — объясняет начальник Главного управления рынка микрофинансирования и финансовой доступности Центрального банка Михаил Мамута.

Во-вторых, улучшатся условия для тех, кто одалживает деньги микрофинансовым организациям. Эти инвестиции по-прежнему не будут застрахованы государством. Однако, если МФК обанкротится, то требования кредиторов-физлиц по сумме основного долга до трех миллионов будут погашаться в приоритетном порядке, говорит Мамута.

В-третьих, для выдачи займов через интернет МФО придется идентифицировать клиента у банков-партнеров. Верхняя планка интернет-микрозаймов будет составлять 15 тыс. руб. Все, что свыше этой суммы, можно будет выдавать только в присутствии заемщика.

В чем проблема?

Подавать заявки в ЦБ для подтверждения статуса микрофинансовой компании МФО должны начать после 29 марта. Но сделать это сразу же после вступления поправок в силу не получится.

«ЦБ еще не разработал указания о порядке расчета собственного капитала (по новым правилам он должен быть не меньше 70 млн руб. — РБК). А форма заявления о получении статуса МФК и порядок его рассмотрения не утверждены», — рассказывает директор департамента по правовым и корпоративным вопросам группы компаний «Быстроденьги» Александра Решетникова.

Смогут ли МФО работать после 29 марта?

В законе есть переходный период — один год, объясняет Решетникова из «Быстроденег». «До 29 марта 2017 года все организации должны стать или микрокредитными, или микрофинансовыми», — говорит она.

«Конечно, МФО продолжат свою работу», — успокаивает генеральный директор МФО «Мани Фанни» Александр Шустов. По его словам, добросовестные МФО уже и так ограничивают размер набежавших процентов суммой, которая не превышает сумму самого кредита в 4 раза.

«Проблемы возникнут только у совсем уж криминально-ростовщических структур», — считает Шустов. «Граждане до окончания переходного периода смогут получать в компаниях микрозаймы», — подтверждает представитель пресс-службы Центрального банка.

Однако микрокредитование через интернет без получения статуса МФК будет запрещено. «Онлайн-займы по правилам нового закона смогут выдавать только микрофинансовые компании с момента получения ими соответствующего статуса», — говорит представитель пресс-службы ЦБ.

По оценкам Решетниковой, онлайн-рынок в количественном выражении занимает 10% от сегмента краткосрочных займов (около 200 компаний»). «Около 70% из них уйдет с рынка или перейдет в серую зону», — уточняет Решетникова.

Что реально изменится?

«Главное изменение, которое микрозаемщики заметят сразу же, заключается в том, что договоры потребительского займа, которые они подпишут, будут содержать фразу о том, что сумма всех начисленных процентов и комиссий не может превышать четырехкратного размера суммы займа», — говорит Решетникова.

Инвесторы в МФО столкнутся с ограничениями.

«Все договоры займа должны будут заключаться на срок, не превышающий переходный период», — поясняет представитель пресс-службы ЦБ. Ставки на короткий срок, как правило, ниже, предупреждает Решетникова.

Когда МФО получат статус микрофинансовой компании, позволяющий кредитовать онлайн, усложнится процедура идентификации. Для займов до 15 тыс. руб. она должна будет проводиться через банки-партнеры. «Теперь компании не смогут делать это сами, а должны будут заключить договор с банком, чтобы тот по базам Пенсионного фонда и ФНС мог провести идентификацию», — рассказывает Александр Шустов.

Для выдачи кредитов свыше 15 тыс. руб. заемщик будет проходить полную идентификацию. «Полная идентификация предполагает выдачу физическую: или в собственных офисах, или через агентов», — говорит сооснователь и операционный директор компании MoneyMan Александр Дунаев.

Для МФО это будет означать дополнительные затраты, которые будут заложены в стоимость займов, констатирует Решетникова.