Кризис не научил

Кризис не научил

С 2008 года россияне стали хуже разбираться в личных финансах

Россияне не извлекли уроков из предыдущего экономического кризиса. Доля финансово неграмотных россиян по сравнению с 2008–2009 годами выросла с 38 до 44%, говорится в исследовании, проведенном ВШЭ

Финансовую грамотность россиян эксперты Высшей школы экономики (ВШЭ) оценили на основе данных мониторинга финансового поведения и доверия населения финансовым институтам, который проводился с июня 2008 по октябрь 2015 года. В серии опросов принимали участие 1600 респондентов. Ухудшение финансовой грамотности связано с недостаточным освещением темы личных финансов в СМИ, считают исследователи.

В октябре 2015 года неудовлетворительными свои знания в сфере личных финансов назвали 44% респондентов, из них 16% признались в полном отсутствии необходимых навыков. Для сравнения, в декабре кризисного 2008 года доля финансово безграмотных россиян составляла 38%, из которых 20% считали свои знания неудовлетворительными, а 18% вообще их не имели.

Положительно оценивали свою финансовую грамотность в октябре 2015 года 16% опрошенных, в декабре 2008 года — 17%. При этом доля людей, оценивающих свои знания о личных финансах как отличные, за семь лет не изменилась и составила 2%.

Пика финансовая грамотность населения достигла сразу после прошлого кризиса — в феврале 2010 года, отмечает старший научный сотрудник Лаборатории экономико-социологических исследований НИУ ВШЭ Ольга Кузина. В феврале 2010 года доля респондентов, считающих свои знания отличными или хорошими, достигла 25%, тогда как как в ноябре 2009 года она составляла лишь 15%.

Это объясняется «информационным воздействием» во время кризиса, считает Кузина. «СМИ стали уделять больше времени экономической проблематике. Люди слушали эти сообщения, смотрели телевизор и постепенно накапливали фоновые знания», — говорит эксперт. В 2014 году кризис не оказал аналогичного эффекта, поскольку в фокусе внимания СМИ оказались не финансовые, а внешнеполитические проблемы, отмечает Кузина.

За семь лет также снизилась доля россиян, которые письменно ведут учет всех своих доходов и расходов — с 20 до 14%. Это связано с тем, что после предыдущего кризиса люди стали реже строить долгосрочные планы. «Реальные доходы населения после кризиса 2008 года не упали, но люди начали опасаться будущего, и их горизонты планирования схлопнулись», — говорит Кузина. Зато сейчас, по ее словам, доля людей, записывающих доходы и расходы, растет. Это вызвано падением реальной заработной платы и высокой инфляцией.

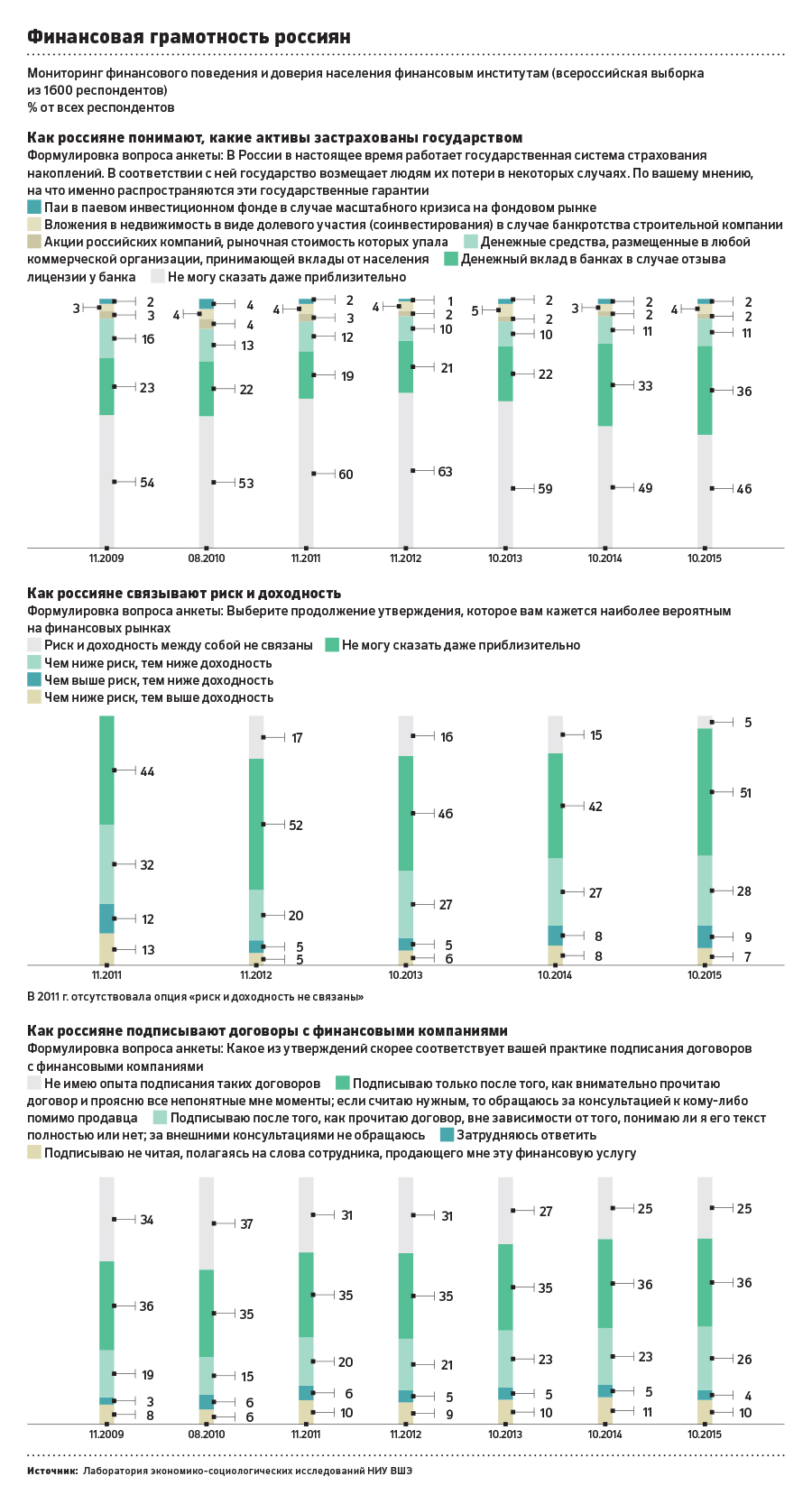

Исследование также выявило, что договоры с финансовыми компаниями подписывают, не читая или не понимая их условий полностью, 36% россиян. В ноябре 2009 года, когда исследователи впервые включили этот параметр в мониторинг, доля безалаберных россиян составляла только 27%. Также более половины всех респондентов (51%) не понимают, как доходность финансовых инструментов взаимосвязана с рисками. Еще 5% считают, что никакой связи между этими понятиями нет. В ноябре 2011 года, например, доля респондентов, не понимающих, как связаны доходность и риски, составляла 44%.

Только 36% россиян знают, какие активы страхуются государством. 46% не могут ответить на этот вопрос даже приблизительно, а 11% считают, что государство страхует все денежные средства, размещенные в любой коммерческой организации. В действительности страхуются государством только банковские депозиты на сумму не более 1,4 млн руб. Здесь, впрочем, есть некая положительная динамика: в ноябре 2009 года правильно на вопрос о страховании активов ответили только 23% респондентов.

Генеральный директор Национального агентства финансовых исследований (НАФИ) Гузелия Имаева не согласна с результатами исследования ВШЭ. По ее мнению, общий тренд в сфере финансовой грамотности в России является скорее положительным. «В стране активно развивается финансовая инфраструктура и растет интерес населения к финансовым инструментам», — говорит она. Тенденция может объясняться и изменением финансового поведения россиян: после кризиса 2008–2009 годов наблюдался резкий рост сберегательной активности населения, а в 2014–2015 годах россияне стали вести себя менее рационально, отдав предпочтение активному потреблению, говорит Имаева.

Совладелец компании «Личный капитал» Юлия Сахаровская, в свою очередь, отмечает, что экономические кризисы всегда приводят к повышению уровня финансовой грамотности, поскольку люди начинают задумываться о сохранности своих сбережений. По ее наблюдениям, в нынешний кризис россияне начали интересоваться более сложными валютными инструментами, а не только банковскими депозитами. Впервые за долгое время они обратили внимание и на фондовый рынок. «Конечно, недвижимость по-прежнему остается фаворитом, но рост интереса к другим финансовым инструментам очень заметен», — говорит Сахаровская.