Как мировая экономика поддержала высокие цены на нефть

Виктор Курилов

Как мировая экономика поддержала высокие цены на нефть

Если бы не восстановление глобальной экономики, цены на нефть этим летом не превысили бы $40 за баррель. Но осенью этот фактор может перестать действовать

Цены на нефть Brent держатся на уровне выше $50 за баррель, несмотря на значительный рост активности в сланцевой отрасли США и нарушения ограничений участниками договора ОПЕК+. При этом Россия и Саудовская Аравия настаивают на продлении соглашения об ограничении добычи нефти еще на три месяца — до конца июня 2018 года. По данным The Wall Street Journal, участники соглашения ОПЕК+ полагают, что продление договора позволит удержать цены на нефть от падения. Но чтобы оценить эффективность стратегии ОПЕК+ в рамках конкуренции со сланцевой отраслью США, необходимо учитывать третий фактор — состояние мировой экономики и финансовых рынков.

ОПЕК vs сланцевая добыча

Рассуждения о ценовой конъюнктуре на рынке нефти, как правило, строятся вокруг конкуренции ОПЕК со сланцевыми производителями США. Во второй половине 2014 года, когда цены на нефть упали со $100 до $50 за баррель, нефтяной рынок одновременно изменил свою структуру — ОПЕК утратила роль регулятора из-за появления сланцевой добычи.

Прежде нефтяной рынок был очень инерционным, поскольку для начала добычи на крупных месторождениях (разработка которых идет традиционными методами) требуется пять—семь лет после осуществления инвестиций. Из-за такого временного лага ситуация на рынке развивалась длительными циклами, в результате чего возникали высокие риски дисбаланса. В период профицита ОПЕК (на членов этой организации приходится порядка трети мировой добычи) регулировала рынок за счет ограничения своего выпуска. С развитием сланцевой добычи в США, где временной лаг от инвестиций до начала добычи составляет шесть—восемь месяцев, участники рынка стали заявлять об окончании суперцикла. Именно из-за такого короткого временного лага сланцевые производители, на которых приходится лишь 5% мирового предложения, оказались в фокусе прогнозов по ценам на нефть.

В конце ноября 2016 года ОПЕК и другие страны-экспортеры договорились об ограничении добычи на 1,8 млн барр. в сутки в первом полугодии 2017 года. Это решение было принято из-за тяжелого состояния экономики и бюджетов в нефтяных странах, а также из-за намерения саудовских властей продать 5% акций главной нефтяной компании королевства — Saudi Aramco. Масштаб ограничений был рассчитан на колебание цен в диапазоне $50–60 за баррель, чтобы производители с высокой себестоимостью продолжали уходить с рынка.

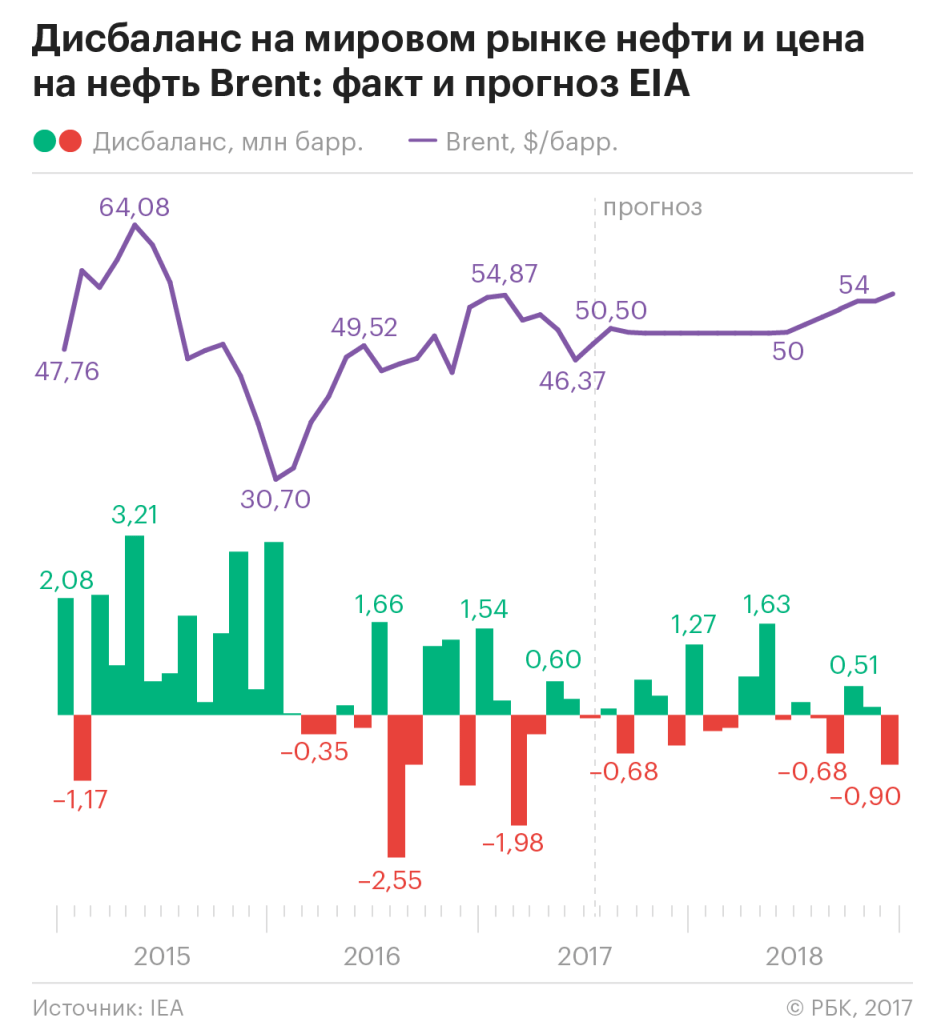

По оценкам Управления энергетической информации США, в результате этих мер дисбаланса на рынке нефти нет и не будет до конца 2018 года. А по мнению скептиков, ограничение добычи могло дать только временный эффект на промежутке шесть—восемь месяцев, пока добыча в США не отреагирует на рост цен. К тому же скептики сомневались в соблюдении договоренностей ОПЕК+. На первый взгляд, так и получилось: цена на нефть Brent не удержалась на комфортном для экспортеров уровне $55 за баррель и в июне-июле 2017 года снизилась до $45–47. Не помогло даже продление договора ОПЕК+ еще на девять месяцев. В ответ на рост нефтяных цен количество активных буровых установок в четырех крупнейших сланцевых бассейнах США выросло с декабря по июль в полтора раза (с 360 до 560 штук). Ливия и Нигерия (не связанные ограничениями), а также Иран (восстанавливающий выпуск после снятия санкций) наращивали добычу. И при падении цен в июне-июле 2017-го страны ОПЕК и Россия начали нарушать принятые лимиты.

Но затем во второй половине июля цена Brent вновь выросла до $50–52. У аналитиков есть несколько идей, которые объясняют этот рост: отсутствие дисбаланса на рынке, себестоимость добычи в США на уровне $50 за баррель, сезонный рост спроса на бензин, сезонные риски ураганов в США. Но был еще один важный фактор, который поддержал сырьевые цены в последние месяцы и о котором редко говорят нефтяные аналитики.

Мировой спрос

Устойчивость цен на нефть стала следствием не только договора ОПЕК+, но и благоприятных экономических факторов. По оценкам МВФ, в конце 2016-го — начале 2017 года произошло значительное улучшение динамики спроса в глобальной экономике. Впервые за пять лет значительно выросли темпы роста мировой торговли, промышленного производства и инвестиций. Прогнозы МВФ в апреле и июле были оптимистичными: эксперты впервые за долгое время увидели «сигналы восстановления от циклического спада». В апреле 2017 года прогноз МВФ по росту мирового ВВП был повышен впервые за три года. Аналитики МВФ ожидают ускорения с 3,2% год к году в 2016 году до 3,5% год к году в 2017 году за счет увеличения темпов роста в США, выхода из рецессии в России и Бразилии и умеренного замедления в Китае.

Снижение волатильности на финансовых рынках стимулирует вложения в высокорисковые активы — развивающиеся рынки и сырьевые фьючерсы. Оптимизм на финансовых рынках установился отчасти благодаря позитивной динамике деловой активности, отчасти за счет ожиданий медленного роста ставок процента в США. Рынки перешли в так называемый режим risk-off: волатильность на фондовых рынках снизилась до минимального уровня с 2011 года. С начала года на 24% вырос долларовый индекс развивающихся стран (MSCI EM), сводный индекс курса доллара сократился на 8,4%.

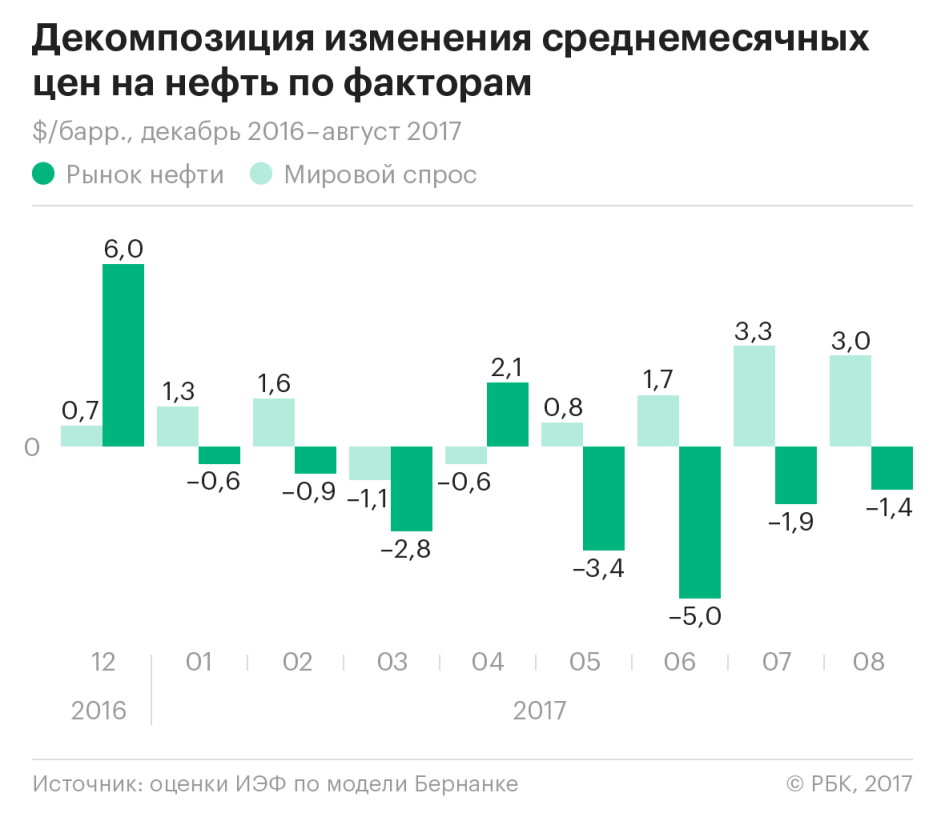

Воздействие мировой экономики и финансовых рынков на нефтяные цены можно оценить при помощи эконометрических моделей. В частности, такую модель использует бывший глава ФРС Бен Бернанке. В рамках подхода Бернанке оценивается эффект так называемого мирового спроса по трем каналам:

— рост цен на сырьевые товары в целом;

— эффект дохода через изменение курса валют к доллару США;

— рост спроса на рисковые активы в период низкой волатильности.

По оценкам на основе модели Бернанке, позитивное состояние мировой экономики поддержало цены на нефть на $8,8 за баррель в мае—августе 2017 года. Таким образом, без позитивного фактора мирового спроса цены на нефть снизились бы до уровня $40 за баррель.

Проблемы для ОПЕК+

Позитивная динамика мирового спроса может продлиться недолго. В мае—июле были зафиксированы негативные тенденции в экономиках тех стран, которые, по прогнозам МВФ, должны внести вклад в ускорение роста мирового ВВП в 2017 году — США, Индии, России и Бразилии. В Китае власти начали политику по ограничению финансовых рисков, что тоже может привести к замедлению темпов роста. В августе начался отток средств из фондов, инвестирующих в развивающиеся страны: инвесторы начали фиксировать прибыль.

В то же время добыча в сланцевой отрасли будет продолжать расти в ближайшие шесть—восемь месяцев как отложенный эффект от роста буровой активности. Так что текущий выигрыш от соглашения ОПЕК+ может обернуться одновременным падением цен и потерей доли рынка. В этих условиях договориться о соблюдении ограничений будет трудно, что может оказать дополнительное понижательное давление на нефтяные цены.