Микро-

Микро-

МФО нарастили закредитованность россиян

Микрофинансовые организации все охотнее выдают россиянам займы — сейчас удовлетворяется уже более половины заявок. Это чревато ростом просрочки, предупреждают эксперты. Впрочем, в МФО пока настроены оптимистично

О росте уровня одобрений по микрозаймам, выдаваемым МФО на фоне снижения уровня одобрений кредитов гражданам со стороны банков, свидетельствует статистика двух крупнейших бюро кредитных историй — «Эквифакс» и НБКИ (Национальное бюро кредитных историй). Еще в одном, Объединенном кредитном бюро, РБК предоставили данные по уровню одобрения займов МФО, однако отметили, что их расчеты по микрофинансовому рынку не репрезентативны, так как бюро в большей степени ориентировано на банковский сектор. «Эквифакс», НБКИ и Объединенное кредитное бюро составляют топ-3, концентрируя у себя большинство кредитных историй граждан с банками и МФО.

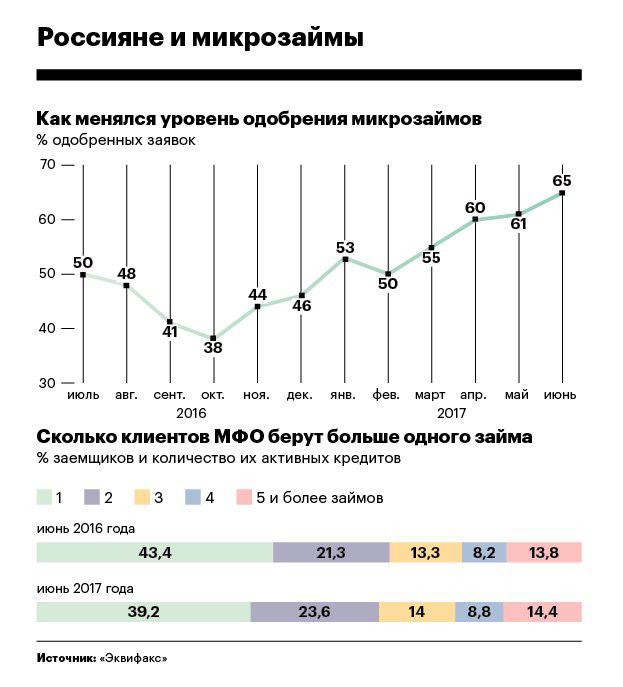

Уровень одобрения микрозаймов (approval rate, доля удовлетворенных обращений за займами в общем числе обращений) по итогам первого полугодия 2017 года вырос до 65 с 50% по итогам шести месяцев 2016 года, говорится в исследовании «Эквифакс» (есть в распоряжении РБК). Восходящий тренд подтверждают и расчеты, предоставленные РБК НБКИ. Согласно статистике этого бюро уровень одобрения за аналогичный период вырос до 52,9 с 48,4%.

Для сравнения, уровень одобрения выданных банками потребительских кредитов за год сократился на 1 п.п. и по состоянию на 1 июня 2017 года составляет 38%, по данным «Эквифакса». Оперативных данных по этому показателю у НБКИ нет.

Рост числа одобрений приводит и к росту степени закредитованности граждан в МФО. Так, по итогам первого полугодия 2017 года более двух микрозаймов имели 60,8% клиентов МФО из числа тех, что присылают кредитные истории именно в это бюро. По итогам первого полугодия 2016 года этот показатель был на уровне 56,6%.

Детализация по числу активных займов на одного клиента выглядит следующим образом: по состоянию на 1 июля 2017 года 39,2% заемщиков имели один активный контракт (43,4% годом ранее), 23,6% (21,3%) — два, 14% (против 13,3%) — три контракта, 8,8% (8,2%) — четыре, 14,4% (13,8% ранее) — пять и более контрактов.

Впрочем, в масштабах всего российского населения проблема роста закредитованности микрозаймами пока серьезной не представляется. «Эквифакс» рассчитал, какой процент от экономически активного населения обращается за ними. При оценке использовались сведения об экономически активном населении (73 млн человек), уточнили РБК в компании. Согласно данным «Эквифакса» в июне 2014 года индекс вовлеченности составлял 0,35%, в июне 2016-го — 2,19%. По прогнозам аналитиков бюро, на соответствующую дату текущего года этот показатель, по предварительным оценкам, составит уже 3,53%.

Причины роста

По оценкам старшего аналитика группы банковских рейтингов АКРА Михаила Доронкина, озвученная статистика отражает развитие рынка микрофинансирования. В частности, он указывает на внушительный рост сегмента в прошлом году благодаря выходу на рынок дочерней компании ОТП Банка, на который приходится порядка трети совокупного портфеля микрозаймов населению. Банковские МФО благодаря дешевому фондированию от материнских структур могут предложить заемщикам более привлекательные ставки, указывает аналитик. Кроме того, по его мнению, на рост доли одобренных микрозаймов повлияли некоторая стабилизация макроэкономической ситуации и заметное ужесточение требований банковского риск-менеджмента, что фактически отрезало от потребительского кредитования в банках заметную долю населения.

В настоящий момент наблюдается существенный рост объема выдачи портфеля МФО за счет того, что микрофинансовые компании вынуждены существенно снижать ставки в борьбе за ограниченный спрос на займы, добавляет аналитик отдела рейтингов кредитных институтов «Эксперт РА» Иван Уклеин. Так как сегмент, называемый subprime, ограничен, а при этом необходимо до конца 2017 года сформировать большой объем резервов в соответствии новыми указаниями ЦБ, МФО заинтересованы нарастить портфель и долю рынка, причем многие из них осознанно идут на снижение качества, говорит он. Согласно ужесточениям ЦБ до нового года резервы надо досоздать по уже выданным займам, но благодаря быстрой оборачиваемости они могут принести еще до января доходы, не сопряженные с ростом расходов на дорезервирование, уточнил эксперт.

Издержки роста

Теоретически рост закредитованности должен вести к ухудшению качества обслуживания займов и росту просрочки, предупреждают эксперты.

По итогам второго квартала 2017 года значение индекса кредитной сознательности (математическая модель, разработанная аналитиками компании Equifax на основе платежного поведения по массовым розничным кредитным продуктам) для микрофинансовых организаций снизилось с 0,77 до 0,68, что означает ухудшение качества обслуживания кредитного портфеля. Как отмечает генеральный директор БКИ «Эквифакс» Олег Лагуткин, для банковского кредитования во втором квартале 2017 года значения индекса кредитной сознательности населения также демонстрируют снижение относительно декабря 2016 года, когда качество кредитного портфеля находилось на своем историческом максимуме. Снижение индекса сознательности клиентов МФО может свидетельствовать о возможности роста просрочки по займам, но тем не менее показатели далеки от своих минимумов в середине 2015 года, указывает Лагуткин. Согласно прогнозу БКИ «Эквифакс» в июле 2017 года индекс сохранит тренд на понижение как по банковским продуктам, так и в сегменте МФО.

Впрочем, опрошенные РБК участники рынка микрокредитования такого риска не признают.

В качестве защиты от риска просрочки они указывают развитие скоринговых систем, используемых МФО. По мнению главного исполнительного директора «Домашние деньги» Андрея Бахвалова, это приводит к тому, что уже на ранней стадии оформления заявки, когда данных недостаточно для отправки запроса в бюро кредитных историй, при помощи дополнительных источников информации (big data, социальные сети, телеком, стоп-листы) можно отказать части клиентов. В результате клиенты, по которым делается запрос в БКИ, уже прошли предварительную проверку качества и объективно имеют больше шансов получить заем. «Кроме того, активно развивается сектор онлайн-кредитования, где данные по активности человека в социальных сетях имеют достаточно высокий вес, поэтому необходимость запрашивать информацию в бюро кредитных историй возникает также далеко не всегда», — поясняет он. «В частности, в нашей компании с начала года уровень одобрения вырос на 50%, в том числе за счет внедрения новых источников данных», — говорит сооснователь, операционный директор ID Finance (бренд MoneyMan) Александр Дунаев.

Тем не менее, по словам участников рынка, риски есть и выше они у мелких игроков. Как отмечает главный исполнительный директор «Домашних денег» Андрей Бахвалов, сегодня МФО активно используют такие методы, как верификация данных специальной службой, автоматические проверки через БКИ и специальные сервисы антифрод, а также БКИ-идентификация (проверка на знание своей кредитной истории — мошеннику сложно узнать, в каких банках брали кредиты реальные люди). «Кроме того, МФО начали активно разрабатывать свои методы скоринга, например визуальная оценка жилья заемщика и его ориентированность в нем. Все эти методы доступны только для крупных компаний микрофинансового сектора, у которых есть средства для инвестиций», — отмечает он.

«Также важно учитывать, что ранее МФО, так же как и банки, затянули гайки, снизив процент одобрения заявок на займы, и наблюдаемый рост — это отражение изменившейся к лучшему ситуации в макроэкономике и качестве входящего потока заемщиков», — указывает Доронкин из АКРА.