Токсичная щедрость

Токсичная щедрость

Почему у «Росгосстраха» произошел резкий рост выплат по ОСАГО

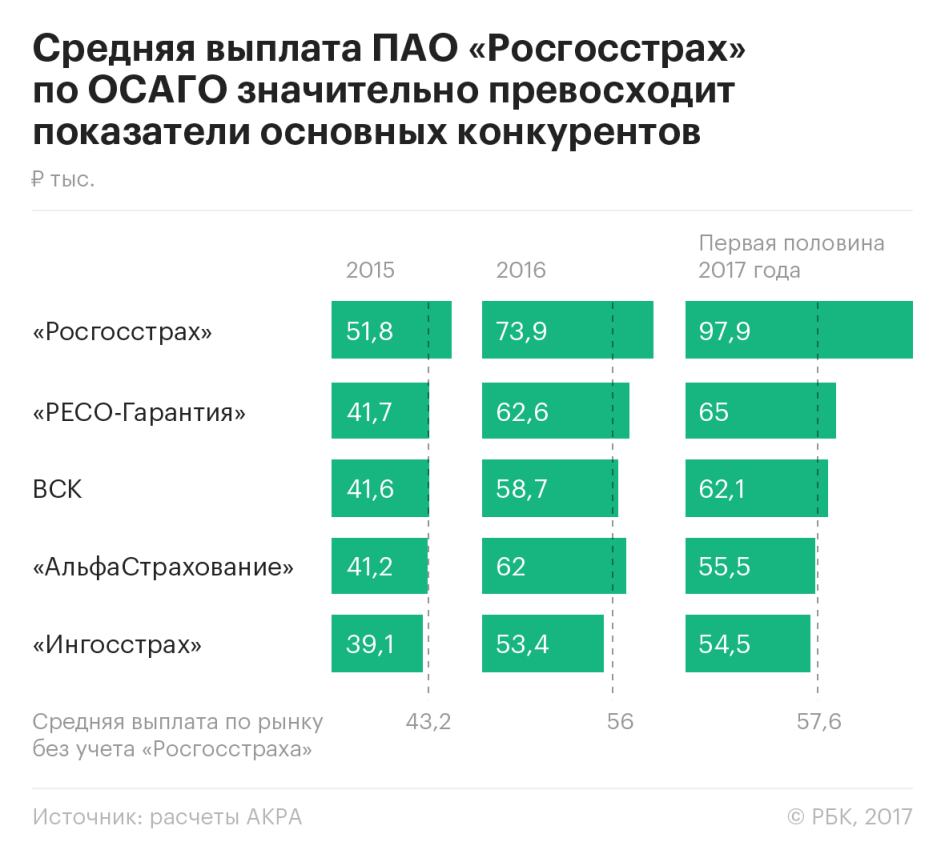

Средняя страховая выплата «Росгосстраха» по ОСАГО в 2017 году была порядка 100 тыс. руб. — выше рынка на 70%, заметили в АКРА. «Росгосстрах» объяснил это отражением реальных рисков. Эксперты не исключают злоупотреблений в компании

Средняя выплата «Росгосстраха» по обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) в первом полугодии 2017 года превышала среднюю выплату по рынку на 70% и составляла 98 тыс. руб., говорится в отчете АКРА «Финансовые институты. Страхование».

Как отмечает рейтинговое агентство, среднерыночная выплата составляла в указанный период 57,6 тыс. руб. В агентстве указывают, что если бы средняя выплата «Росгосстраха» совпадала с показателями конкурентов, за последние полтора года страховщик сэкономил бы на выплатах около 42 млрд руб.

В декабре 2016 года источники на страховом рынке сообщали РБК о возможности приобретения СК «Росгосстрах» холдингом «Открытие». Сделка официально почти полгода не признавалась сторонами. Вместе с тем средства «Открытие» предоставляло группе «Росгосстраха» и без оформления юридического контроля. Совокупно объем выделенных «Открытием» «Росгосстраху» средств в первом полугодии составлял 40 млрд руб. 29 августа ЦБ объявил о санации «ФК Открытие» вместе с рядом его активов, в том числе компанией «Росгосстрах», через Фонд консолидации банковского сектора. Согласно последним данным, ЦБ оценивает затраты на санацию группы банка «Открытие» в 450 млрд руб.

Увеличение выплат произошло несмотря на то, что «Росгосстрах», являющийся одним из крупнейших игроков на рынке ОСАГО, столкнувшись с высокой убыточностью этого рынка, начал сокращать на нем свою долю. Так, если в 2016 году доля этого страховщика на рынке ОСАГО составляла 24%, то в первой половине 2017 года — 20%. При этом раньше, несмотря на большую долю рынка, разрыв со средней по рынку выплатой был меньше. По оценкам экспертов АКРА, в 2016 году — 32% против текущих 70%.

Выплатная аномалия

Аналитики АКРА не понимают причины резкого отрыва средней выплаты «Росгосстраха» по ОСАГО от показателей по рынку.

Некоторый отрыв по сравнению со среднерыночными показателями наблюдался у «Росгосстраха» по сравнению с конкурентами и ранее в последние годы, но был объясним лидирующей позицией компании в этом сегменте, говорит директор группы рейтингов финансовых институтов АКРА Алексей Бредихин. «Разница в средней выплате со среднерыночными показателями объяснялась спецификой самого портфеля ОСАГО страховщика: у «Росгосстраха» большее присутствие в проблемных регионах, где наблюдается большая доля автоюристов. Кроме того, это также объяснялось тем, что страховая компания владела 35% всего рынка ОСАГО», — поясняет он. «Однако сейчас мы не можем объективно оценить причины настолько возросшей средней выплаты у страховщика», — заключает Бредихин.

При этом в АКРА отмечают, что именно увеличение выплат по ОСАГО является триггером роста убытков страховщика. «Несмотря на то что причины столь существенного отрыва средней выплаты «Росгосстраха» от среднерыночных показателей не до конца ясны, отрицательный финансовый результат компании во многом можно объяснить именно этим фактором», — говорится в отчете. Как следует из отчетности компании по МСФО, в первом полугодии 2017 года ее чистый убыток вырос почти трехкратно и достиг 23,6 млрд руб.

Официальная версия

В «Росгосстрахе» РБК заявили, что на рынке «существует разная практика учета и отражения страховых выплат». «Росгосстрах» всегда показывает страховые выплаты в целом, включая все выплаты по судам, которые и дают основную динамику. В ряде других компаний выплаты по судам могут не показываться как страховые выплаты, а относятся на другие статьи. В связи с этим сравнение данных по выплатам одной компании со средними показателями по всему рынку не вполне корректно», — заявили в пресс-службе «Росгосстраха».

Также в компании заявили, что выполняли «свою социальную функцию по обеспечению граждан полисами ОСАГО даже в так называемых токсичных регионах, где убыточность превышала несколько сотен процентов». За счет «завышения выплат мошенниками-автоюристами в токсичных регионах и подтверждения их позиции в местных судах «Росгосстрах» принял на себя основное бремя убыточности ОСАГО», добавили в компании.

Сейчас ситуация гораздо лучше, чем в первом полугодии, благодаря принятой в мае программе исправления ситуации, уверяют в компании. Она «позволила уже сегодня обеспечить более эффективное противостояние мошенникам-автоюристам как в судах, так и путем уголовного преследования, а также удерживать долю компании в токсичных регионах от необоснованного роста. Уже осенью 2017 года нам удалось снизить как число судебных исков (и, соответственно, выплат по ним), так и общую среднюю величину выплаты в текущем периоде», — подытожили в «Росгосстрахе».

Судебный вопрос

Выплаты компаний через суды действительно существенно большие, чем те, которые урегулируются обычно в досудебном порядке, говорит управляющий директор НРА Павел Самиев: «Последние полтора-два года статистика судебной средней выплаты растет». Кроме того, компании сами решают, как отражать показатели выплат по судам с учетом того, что туда входит не только выплата по страховому случаю, но и судебные издержки, штрафы и прочие расходы, которые платит компания, эти суммы могут быть отражены и в расходах компании, добавляет Самиев. «Судебные выплаты — специфическая вещь, но все понимают реальную экономику и то, что, если сравнивать выплаты судебные и досудебные, по первым сумма гораздо выше», — заключает он.

В частности, по данным РСА за первое полугодие 2017 года, объем страховых выплат по суду составил 7,9 млрд руб. и вырос по сравнению с прошлым годом на 36%, накладные расходы (нестраховые выплаты) через суды — 8,7 млрд руб., продемонстрировав рост на 55%. Если в 2011 году доля нестраховых выплат составляла 15%, сейчас превышает 50%, отмечают в РСА. Там также добавили, что доля общей суммы судебных выплат в общей сумме всех оплаченных убытков по ОСАГО — 14,5% за первое полугодие 2017 года

В судебные расходы входят взысканные с компаний через суд суммы страховых возмещений, а также нестраховые выплаты (накладные расходы) — штрафы по закону о защите прав потребителей, оплата услуг экспертизы и экспертов, пени.

«Цифры Росгосстраха могут отражать долю токсичных регионов по судам, где учитываются еще издержки, неустойки и все, что юрист сможет доказать», — поясняет президент Гильдии актуариев Владимир Новиков. С управленческой точки зрения это дает правильную картину, заключает он.

Впрочем, вопросы у АКРА это объяснение не снимает. Как отмечает Бредихин, система «Единый агент», созданная в прошлом году, должна была выравнять бремя выплат в токсичных регионах между всеми страховщиками ОСАГО.

Механизм «единого агента» заключается в том, что компании, которые имеют в токсичных регионах филиалы, могут продавать не только свои полисы, но и заключать договоры от имени других страховщиков ОСАГО. У каждого автовладельца есть номер ПТС, он случайным образом закрепляется за какой-либо из страховых компаний, чьи полисы реализует агент. Эта мера предполагает выдачу полисов всех страховых компаний в режиме жребия без возможности уклоняться от оформления страховки.

Скрытые риски

Ряд экспертов также считают, что такой рост выплат у «Росгосстраха» не может быть объяснен только спецификой учета судебных издержек. Еще одной возможной причиной сложившейся финансовой ситуации они называют недобросовестность отдельных сотрудников.

«На фоне ситуации в компании, где происходит расбалансировка в руководстве и у головного центра теряется контроль на какое-то время над своими филиалами, тем более в компании с огромной корневой системой в регионах, вполне можно допустить тот факт, что директора филиалов в токсичных регионах могут недобросовестным образом повышать страховую выплату через суды, намеренно занижая ее до этого», — говорит партнер FMG Group Михаил Фаткин.

Возможна ситуация, когда директора филиалов являются одновременно фактическими, но не юридическими бенефициарами компаний, представляющих юридические услуги автоюристов, либо защищающих интересы клиентов, — предполагает Фаткин. «Что в этом случае делает директор филиала в токсичном регионе? Он намеренно занижает сумму выплаты клиента по страховому случаю, тем самым отчитывается перед головной компанией, что он экономит денежные средства, в результате чего клиент идет в суд с правом обжалования решения и проведения независимой экспертизы. Но при этом недобросовестный директор филиала через подставных лиц может представлять интересы этого же клиента либо выкупить у него право требования по страховому случаю и через суд успешно проиграть самому себе и тем самым вытащить из компании повышенные выплаты в свой карман, так как чаще всего судебная экспертиза оценивает сумму ущерба выше, чем это сделала компания. Кроме того, компания также выплачивает расходы на эту экспертизу, юристов, платит штраф и пр.», — поясняет он.

Однако формально это невозможно назвать мошенничеством, утверждает Фаткин. «Практически никогда судебное решение не может быть признано мошенническим действием. Есть в некоторой степени лукавство, но это не мошенничество, потому что деньги законно проходят из одного кармана в другой», — отмечает юрист. По факту владельцем «Росгосстраха» сейчас является ЦБ в лице ФКБС, санирующего «Открытие», и люди, работающие на страховщика, понимают, что завтра их могут лишить их должностей, поэтому директора филиалов, возможно, перестали бороться за интересы компании, а борются за интересы автоюристов, с которыми могут быть связаны, полагает он.

Кроме того, можно допустить, что компания намеренно учитывает судебные издержки в страховых выплатах для маркетингового хода, полагает руководитель практики финансовых расследований и противодействия коррупции «ФБК Право» Александр Сотов. «Благодаря этому приему размер выплат в пользу клиентов, о которых отчитывается компания, оказывается больше, чем на самом деле, и это может помочь в привлечении новых страхователей», — поясняет юрист.