Что будет с акциями Сбербанка в 2026 году. Прогнозы экспертов

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Бумаги Сбербанка наиболее востребованы частными инвесторами на Мосбирже, причем с большим отрывом. В ноябре бумаги банка занимали в общей сложности 35,5% «народного портфеля»: доля обыкновенных акций была на уровне 28,6%, привилегированных — 6,9%. Для сравнения, второе место в топ-10 акций среди частных инвесторов у «Газпрома» с 13,8%.

Но в последние несколько недель бумаги Сбербанка отставали от рынка: обыкновенные акции в декабре потеряли 1,75%, в то время как индекс Мосбиржи (IMOEX) вырос на 3,37%.

Аналитики, опрошенные «РБК Инвестициями», видят несколько причин этого:

- Новости об обмене заблокированными активами. Рынок ожидает, что какой-то пакет акций «Сбера» может быть разморожен, из-за чего появится навес предложения, отмечает старший аналитик инвестбанка «Синара» Ольга Найденова. Аналитик «Велес Капитал» Сергей Жителев добавляет, что поскольку объем обмена неизвестен, сейчас трудно оценить вероятный навес и насколько он повлияет на стоимость акций

- Возросшие опасения насчет макроэкономики и результатов банков. По словам начальника отдела экономического и отраслевого анализа Евгения Локтюхова, крайне осторожное снижение Банком России ключевой ставки и перспективы замедления экономического роста формируют опасения по сохранению кредитного качества портфелей и, как следствие, финансовым показателям банков как минимум в ближайшие месяцы. Из-за замедления кредитования и повышения стоимости риска по прежнему жесткая денежно-кредитная политика оказывает более сильное давление на банки, чем на экспортеров, соглашается аналитик «Цифра брокер» Егор Зиновьев.

- Продажа акций «Сбера» для покупки других компаний под снижение ставки. Эта причина дополняет предыдущую.

- Опережающая динамика ранее. Всего в 2025 году обыкновенные акции Сбербанка выросли на 7,33%, в то время как индекс Мосбиржи (IMOEX) потерял 4,04%. Ведущий аналитик Freedom Finance Global Наталья Мильчакова считает, что в декабре бумаги выглядели достаточно переоцененными.

Что будет с акциями Сбербанка в 2026 году

По мнению Локтюхова, в начале 2026 года неуверенность в темпах снижения ставки к комфортным для экономики уровням (12% и ниже) и траекториях экономического роста продолжат сдерживать спрос в том числе на акции финансового сектора, поэтому ждать от акций Сбербанка устойчивого роста, опережающего рынок, в самое ближайшее время сложно. Но в целом опрошенные аналитики считают, что в 2026 году Сбербанк, вероятно, будет лучше рынка.

Какие факторы будут влиять на акции

По мнению Егора Зиновьева, главными драйвером роста котировок в 2026 году станут дальнейшее смягчение денежно-кредитной политики, сохранение рентабельности капитала (ROE) на уровне 22% и приверженность норме выплаты дивидендов в 50% чистой прибыли.

Аналитик УК «Первая» Игорь Казарин согласился, что в 2025 году «Сбер» оказался привлекательнее рынка в целом во многом за счет стабильных сильных результатов деятельности и щедрых дивидендов.

«Поэтому мы считаем, что основным драйвером динамики акций в следующем году станут именно показатели эффективности. Рентабельность капитала выше 20%, низкая стоимость фондирования и риска, существенный буфер в капитале, расширение процентной маржи и восстановление спроса на кредиты на фоне продолжения цикла снижения ключевой ставки, а также высокая дивидендная доходность — все это создает предпосылку для роста котировок, — считает Казарин.

Сергей Жителев отмечает, что динамика ключевой ставки повлияет как на объем кредитования, так и на чистую процентную маржу (NIM). По оценкам «Велес Капитала», в 2026 году NIM снизится с 6% до 5,4%, однако благодаря росту объема выдаваемых кредитов на 10% в абсолютном выражении чистый процентный доход вырастет примерно на 1,2%.

Риски для акций Сбербанка

Наталья Мильчакова в числе факторов, которые будут влиять на динамику акций «Сбера» в наступившем году, упомянула также геополитическую неопределенность. Но она, по словам аналитика, «в любой момент может стать определенностью, причем как позитивной, так и негативной». На этом фоне Мильчакова среди основных рисков назвала геополитические проблемы и новые санкции. Помимо этого, к потенциальным рискам она отнесла снижение размера дивидендов, но аналитик все же считает, что Сбербанку это не грозит.

Сергей Жителев предупреждает, что негативным фактором для Сбербанка будет введение НДС на операции с банковскими картами. Хотя основная нагрузка перейдет на конечных потребителей и малый бизнес, аналитик допускает давление и на комиссионный доход банков.

С 2026 года операции с банковскими картами облагаются НДС по ставке 22%. До этого все операции по банковским картам были освобождены от налогов — такая льгота действовала с 2006 года.

«Также риском является возможный налог на сверхприбыль, который начали обсуждать в СМИ. И хотя на данный момент мы оцениваем вероятность его принятия как низкую, стоит следить за налоговыми инициативами», — добавляет Жителев.

Егор Зиновьев среди основных рисков назвал также ужесточение регуляторных надбавок к капиталу со стороны Банка России и возможное ухудшение качества кредитного портфеля в корпоративном сегменте при затяжном периоде высоких ставок. По оценкам самого «Сбера», по состоянию на ноябрь качество его совокупного кредитного портфеля оставалось стабильным, а доля просроченной задолженности была на уровне 2,6%

Прогнозы по акциям Сбербанка в 2026 году

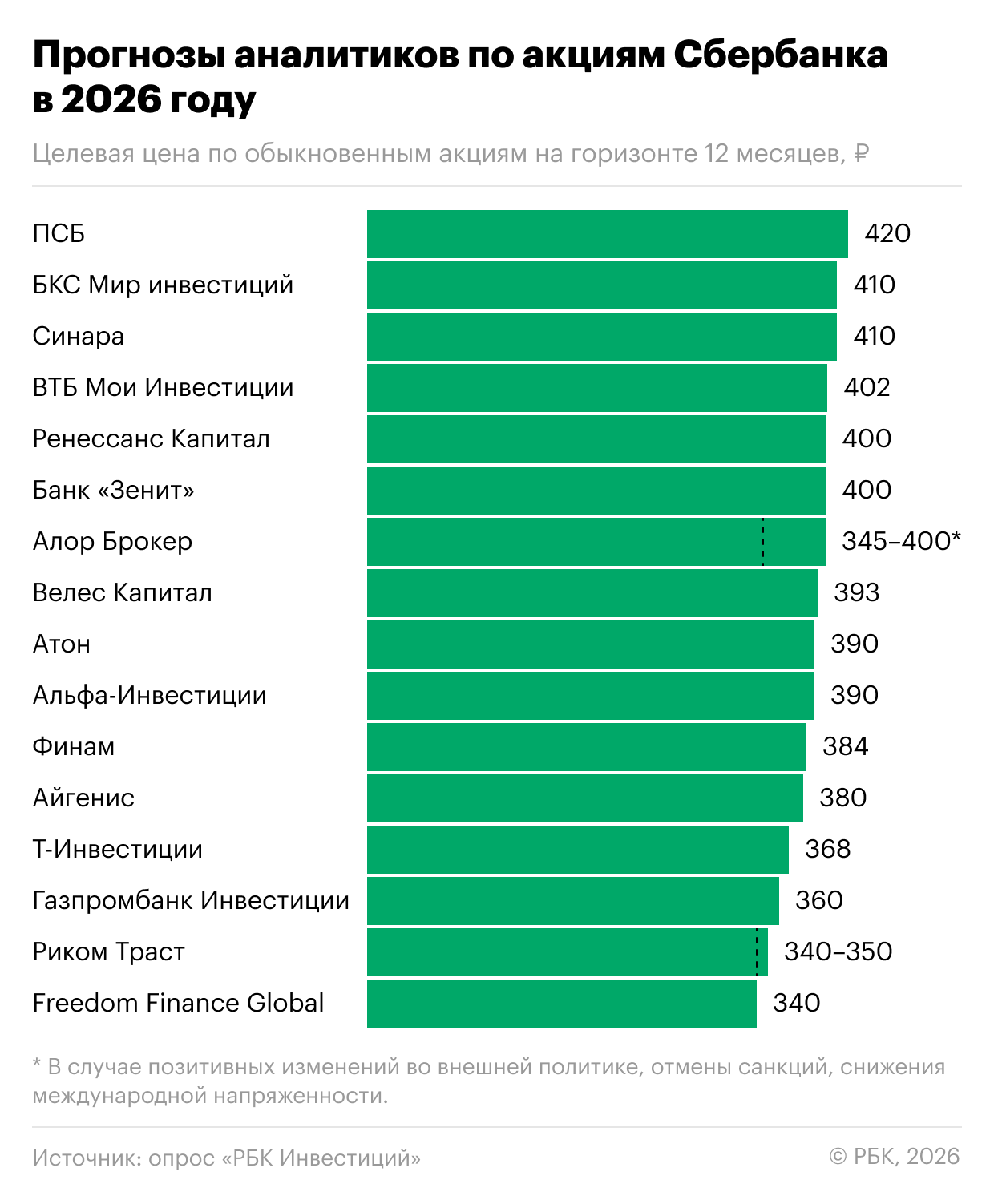

Несмотря на перечисленные риски, аналитики позитивно смотрят на акции «Сбера» и считают их привлекательными для покупки. Самый пессимистичный прогноз из собранных «РБК Инвестициями» предполагает, что через год котировки поднимутся до ₽340, что на 13,4% выше текущих значений по обыкновенным акциям и на 13,7% — по привилегированным. Самый оптимистичный прогноз дает потенциал роста более 40% по обоим типам акций, до ₽420. На конец декабря одна обыкновенная акция «Сбера» стоила ₽299,9, привилегированная — ₽299,01.

Игорь Казарин из УК «Первая» ожидает, что в будущем мультипликатор P/E у акций восстановятся до 4x, а P/B — до 0,8x. На конец третьего квартала эти показатели были на уровне 1,8х и 0,4х соответственно, согласно оценкам Investing.

Аналитик «Алор Брокера» Игорь Соколов назвал финансовую модель банка очень устойчивой и отметил, что с замедлением инфляции будут снижаться и нормы резервов для банков, в результате чего будет высвобождаться часть капитала, отведенного под резервы. Все это позитивно для прибыли «Сбера».

«Акции «Сбера» остаются ключевым активом для портфельных инвестиций в расчете на нормализацию денежно-кредитных условий в России», — считает Егор Зиновьев.

По мнению Евгения Локтюхова, долгосрочно Сбербанк по-прежнему смотрится привлекательнее рынка исходя из фундаментальных соображений. В ПСБ прогнозируют, что в следующем году акции опередят индекс Мосбиржи даже без учета дивидендов. Эксперт отметил, что развитая экосистема и лидирующие позиции в ключевых сегментах финансовой отрасли позволяют банку оставаться эффективным, формируя потенциал долгосрочного роста бизнеса и поступательного увеличения дивидендных выплат.

Прогнозы по дивидендам Сбербанка

Дивиденды за 2025 год

Егор Зиновьев из «Цифра брокер» напомнил, что «Сбер» уже сообщил о чистой прибыли за 11 месяцев в ₽1,57 трлн (по РСБУ). Это, по словам аналитика, позволяет рассчитывать на рекордные дивиденды, которые превысят уровень 2024 года.

«РБК Инвестиции » собрали 18 прогнозов по дивидендам Сбербанка за 2025 год. Самая оптимистичная оценка — это около ₽40 на акцию, что дает дивидендную доходность около 13%. Самый пессимистичный прогноз предполагает выплату ₽36,9 на акцию, в таком случае дивидендная доходность будет 12,3%.

По итогам 2024 года Сбербанк заплатил дивиденды в размере ₽34,84 на одну обыкновенную и одну привилегированную акцию. На момент объявления о выплатах это давало доходность около 11,3% по обоим типам бумаг. Всего на дивиденды за 2024 год «Сбер» направил ₽786,9 млрд, это рекордная сумма в истории банка.

Его дивидендная политика предусматривает, что целевой уровень выплат — это 50% от чистой прибыли, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий.

В декабре глава Сбербанка Герман Греф на Дне инвестора подтвердил планы выплатить дивиденды в размере 50% от прибыли за 2025 год.

Дивиденды за 2026 год

Опрошенные аналитики считают, что и по итогам 2026 год Сбербанк установит снова рекорд по размеру прибыли и дивидендов.

Прогнозы аналитиков по прибыли и дивидендам по итогам 2026 года:

- ПСБ: в 2026 году чистая прибыль Сбера достигнет ₽1,8 трлн, что предполагает дивиденды в размере примерно ₽40 на акцию (около 13% дивдоходность по текущим ценам).

- «Синара»: дивиденды вырастут до ₽40,6 на акцию.

- «Велес Капитал»: чистая прибыль в 2026 году вырастет на 9%, до ₽1,84 трлн, дивиденд на акцию будет ₽41,06 (доходность 13,7%)

- УК «Первая»: за 2026 год чистая прибыль может варьироваться в диапазоне ₽1,7-1,9 трлн, и при коэффициенте выплат 50% от чистой прибыли доходность составит 13-14%.

Читайте «РБК Инвестиции» в Telegram.