На государство надейся, а сам не плошай: 4 способа накопить на пенсию

Страховые пенсии неработающих и работающих пенсионеров, как заявили в Минфине, с 1 января 2026 года увеличатся на 7,6%, а средний размер пенсии по старости составит ₽27,1 тыс. В то же время, по данным Росстата на июнь текущего года, средняя зарплата россиян превысила ₽100 тыс. Получить от государства хотя бы примерно такую же пенсию, очевидно, не получится. Выход — собственные накопления, сформированные заранее.

Впрочем, это уже ни для кого не секрет. Так, в Национальной ассоциации негосударственных пенсионных фондов уже призвали россиян откладывать на пенсию, начиная «с первых зарплат». Для этого там порекомендовали использовать негосударственные пенсионные фонды. Но это не единственный инструмент накопления.

Как еще можно обеспечить себе достойную пенсию, рассказываем в статье.

От чего зависит пенсия от государства

Размер страховой пенсии зависит от нескольких факторов.

- Общая сумма индивидуальных пенсионных коэффициентов (ИПК) за весь трудовой стаж. ИПК ― это баллы, которые государство начисляет за каждый отработанный год. Они рассчитываются по специальной формуле. Влияет также стоимость ИПК в год выхода на пенсию (ее устанавливает государство). В 2025 году стоимость одного балла — ₽145,69.

- Размер фиксированной части страховой пенсии на год выхода на пенсию (не зависит от трудового стажа). В России пенсия, которую выплачивают по старости, состоит из двух частей: страховой и накопительной. В 2025 году фиксированная выплата составляет ₽8907,7. Эта сумма ежегодно индексируется. А накопительная пенсия — это накопления, которые формировались на специальном счете для работающих в 2002–2013 годах. Сейчас эти накопления не пополняются и увеличиваются за счет дохода от инвестиций.

- Стаж, в который входит в том числе период ухода за детьми и службы в армии. Минимальный стаж для назначения пенсии в 2025 году — 15 лет. Он может варьироваться в зависимости от профессии.

- Достижение определенного возраста для начисления страховой пенсии. В 2018 году пенсионный возраст подняли на пять лет. До 2028 года действует переходный период, а с 2028 года мужчины смогут выходить на пенсию в 65 лет, а женщины ― в 60 лет.

Однако даже при максимальном стаже и своевременном выходе на пенсию государственные выплаты, скорее всего, будут значительно меньше вашего предположительного дохода к тому моменту.

В 2026 году фиксированная часть и стоимость пенсионного коэффициента работающих и неработающих пенсионеров увеличится на 7,6%.

Сколько откладывать и когда начинать копить

Допустим, наша цель — получать через 35 лет пенсию, эквивалентную ₽80 тыс. в сегодняшних деньгах. Из-за инфляции (например, в среднем 5% в год) эквивалентом ₽80 тыс. станет сумма около ₽440 тыс. в месяц (то есть на эти деньги в будущем можно будет купить столько же, сколько сегодня за ₽80 тыс.). Сюда будут входить страховая пенсия от государства и личные накопления.

Часть от государства составляет, скажем, ₽27 тыс. в месяц (это округление среднего размера пенсии по старости на 2026 год). Если предположить, что государственная пенсия будет индексироваться на 6% ежегодно, то через 35 лет она вырастет примерно до ₽207 тыс. в месяц.

Получается, остальные ₽234 тыс. в месяц (₽440 тыс. минус ₽207 тыс.) должны покрывать личные накопления.

Чтобы обеспечить такие выплаты в течение 20 лет (240 месяцев) после выхода на пенсию, к моменту выхода нужно накопить около ₽56,1 млн (₽234 тыс. × 240 месяцев). Получается, ежемесячно нужно будет откладывать около ₽134 тыс. в месяц в течение 35 лет.

Однако, если личные вложения приносят доходность, скажем, 8–10% годовых, нужная сумма ежемесячного взноса будет значительно ниже. Так, если годовая доходность 9%, то для достижения той же цели (эквивалента ₽80 тыс. в месяц на пенсии) вам достаточно инвестировать около ₽19 тыс. в месяц (₽228 тыс. в год) в течение 35 лет при условии ежемесячной капитализации процентов.

Благодаря эффекту сложного процента сумма ежемесячных взносов снижается в семь раз по сравнению с простым накоплением.

Какие есть инструменты для накопления

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

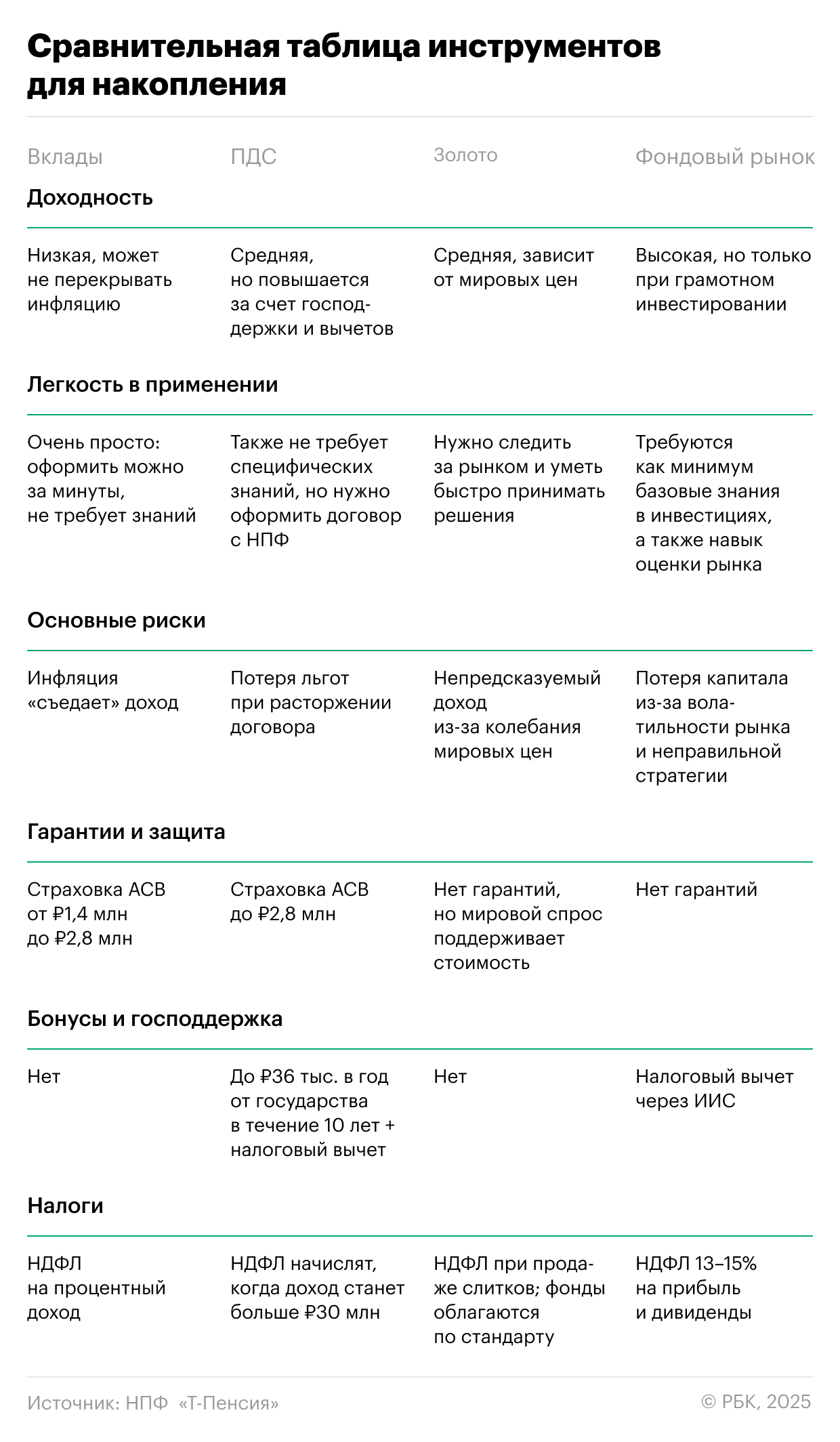

1. Вклады: безрисковый инструмент

Стабильность: 5 из 5

Доходность: 2 из 5

Он подходит тем, кто совсем не готов идти на риск. Однако надо учитывать, что расплата за такое спокойствие — довольно низкая доходность, которая не всегда покрывает реальную инфляцию.

Это говорит о том, что вклады очень слабо способствуют приумножению капитала и, скорее, служат для его сохранения. Кроме того, существует налог на процентный доход по вкладам, который уплачивается ежегодно на доход, превышающий лимит (₽1 млн. × на максимальное значение ключевой ставки за отчетный период).

Например, в 2025 году уплачивается налог за процентный доход, полученный в 2024 году. Максимальное значение ключевой ставки на первое число каждого месяца в 2024 году — 21%. Значит, лимит ₽210 тыс. Доход свыше облагается налогом по ставке 13% или 15%.

Обычные вклады в российских банках застрахованы Агентством по страхованию вкладов на сумму до ₽1,4 млн вместе с процентами (по безотзывным вкладам — до ₽2,8 млн). Однако в масштабах накоплений на пенсию такая сумма не кажется достаточно большой.

2. Программа долгосрочных сбережений: накопления вдолгую

Стабильность: 4 из 5

Доходность: 4 из 5

ПДС — это государственная программа, которая позволяет людям формировать накопления, получая бонусы от государства.

Как это работает

Вы заключаете договор с негосударственным пенсионным фондом (НПФ): он открывает для вас счет, а вы вносите деньги. Затем НПФ инвестирует деньги, которые вы внесли. Дополнительно вы получаете финансовую поддержку от государства, ее НПФ прибавляет к вашим взносам и тоже инвестирует. А позже НПФ выплачивает накопленные деньги — все разом или частями.

Чтобы присоединиться к программе, достаточно заключить договор с одним из НПФ. Заботиться об управлении деньгами клиента и приумножать их будет НПФ. Вам же нужно пополнять счет. Кроме того, в программу можно перевести накопительную часть пенсии.

Таким образом, деньги на счете ПДС копятся за счет пополнений самого клиента, господдержки и инвестиционного дохода. Дополнительную выгоду приносят налоговые вычеты.

Куда НПФ вкладывают деньги

НПФ могут инвестировать деньги только в надежные бумаги, то есть те, у которых низкие риски. Среди таких — облигации федерального займа (ОФЗ) или акции ведущих компаний.

При этом закон обязывает НПФ обеспечить безубыточность вложений. Поэтому фонды с определенной в договоре с клиентом регулярностью проверяют, не стало ли вложенных клиентом денег меньше в результате инвестирования, и, если нужно, компенсируют разницу.

Когда можно получить деньги

Получить выплаты можно через 15 лет после открытия счета. Кроме того, основанием для выплат является достижение возраста 55 лет для женщин и 60 лет для мужчин.

Без потерь можно снять средства раньше срока в нескольких случаях:

- когда требуются средства на дорогостоящее лечение;

- при потере кормильца.

Почему участие в ПДС может быть выгодно

По сути, участие в программе долгосрочных сбережений дает тройную выгоду.

- До ₽36 тыс. в год в течение десяти лет после первого пополнения в виде поддержки от государства. Чтобы получать деньги от государства, нужно ежегодно вносить на счет не менее ₽2 тыс. Размер господдержки зависит от среднего ежемесячного дохода за год до вычета налогов. Если среднемесячный доход до ₽80 тыс. в месяц, государство добавит столько же, сколько вы внесли. Если сумма среднемесячного дохода от ₽80 000,01 до ₽150 тыс., государство добавит половину от вложенной суммы. А при доходе больше ₽150 тыс. государство добавит четверть от вложений.

- До ₽88 тыс. в год — в виде налогового вычета. Налоговый вычет на взносы позволяет вернуть часть внесенных в программу денег. Сумма зависит от размера взносов и уплаченного НДФЛ. Максимальный размер взносов для получения вычета — ₽400 тыс. в год. Лимит суммируется с ИИС. При НДФЛ по ставке 13% можно вернуть до ₽52 тыс., при ставке 15–22% — до ₽88 тыс. в год. Права на вычет нет в случае заключения договора в возрасте 50 лет и старше для женщин и 55 лет и старше для мужчин (такие возрастные рамки действуют для тех, кто заключил договор ПДС в 2025–2026 годах).

- Доход от инвестиций. Точно сказать, сколько НПФ заработает на инвестировании, невозможно. Как правило, НПФ делают прогнозы на ближайший год.

Кроме того, государство застрахует внесенные на счет средства и отраженный на счете инвестиционный доход суммой до ₽2,8 млн.

3. Золото: защита для активов

Стабильность: 3 из 5

Доходность: 4 из 5

Золото считается защитным инструментом, потому что в периоды глобальных потрясений оно гораздо более устойчиво, чем те же самые ценные бумаги . Как правило, во время экономических спадов, когда акции и многие другие активы дешевеют, спрос и цены на золото и серебро растут.

Есть несколько способов вложиться в золото. Например, можно купить паи фондов, акции золотодобытчиков, а с 2023 года инвесторам также доступны выпуски золотых облигаций, привязанных к изменению цены на этот металл.

4. Фондовый рынок: доходность растет вслед за рисками

Стабильность: 2 из 5

Доходность: 4 из 5

Акции

В отличие от вкладов, акции в теории дают возможность не только сохранить капитал, но и приумножить его (при грамотном подходе). Однако рынок акций постоянно меняется, поэтому универсальной рекомендации для долгосрочного инвестирования дать нельзя. Но начинать инвестировать в акции в любом случае стоит с перспективных отраслей, таких как IT и технологии, финансы или потребительский сектор.

А если к моменту выхода на пенсию вы успеете набраться опыта и сформировать надежный портфель, то потенциально сможете получать ежемесячный пассивный доход от инвестиций в акции, в том числе за счет дивидендов.

Однако риски здесь довольно высокие — прежде чем начать зарабатывать на акциях, многие инвесторы проходят через этап проб и ошибок, в ходе которого теряют какую-то часть накоплений.

Облигации

Облигации — это долговая процентная бумага, которая, как правило, обеспечивает фиксированную доходность. Для накоплений преимущество в том, что вам обеспечен прогнозируемый и регулярный денежный поток.

Это основной инструмент умеренно консервативного накопления, подходящий для долгосрочных инвестиций. Вкладываться в облигации можно в том числе через фонды. Или же можно покупать корпоративные облигации.

Облигации — чуть менее рисковый инструмент, чем акции, но и здесь также можно столкнуться с потерями, особенно на начальных этапах.

Какой инструмент для накопления выбрать

Перед тем как выбирать инструмент для накопления, стоит четко обозначить цель (то есть сколько именно вы хотите накопить) и определить уровень вашей лояльности к риску, а также оценить готовность активно вовлекаться в управление активами.

Наиболее сбалансированно в этом смысле выглядит ПДС. Этот инструмент сочетает в себе довольно консервативный подход, который не несет значительных рисков, и потенциально достаточно высокую доходность, которая обеспечивается в том числе за счет государственной поддержки. Главное здесь — начать как можно раньше и регулярно пополнять накопления.

Читайте «РБК Инвестиции» в Telegram.