Окно возможностей: 4 способа заработать на облигациях при снижении ставки

В этом тексте:

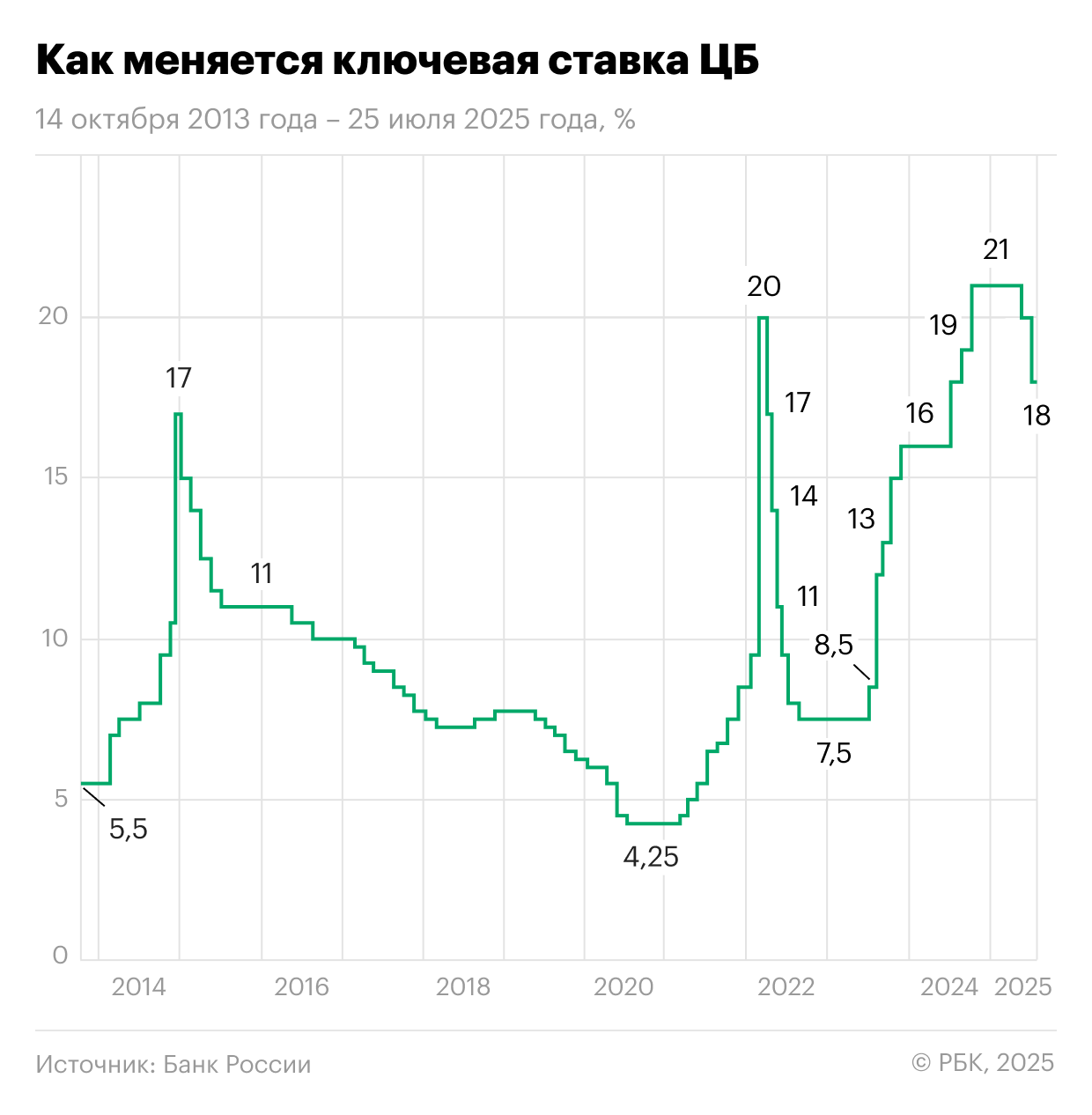

25 июля совет директоров Банка России снизил ключевую ставку сразу на 200 б.п., до 18% годовых. Причины очевидны: инфляция замедляется быстрее ожиданий, внутренний спрос охлаждается, экономика возвращается к более сбалансированному росту.

Ожидания ЦБ также стали более оптимистичными. Так, обновленный среднесрочный прогноз регулятора предполагает снижение инфляции на конец года до 6–7% (ранее — 7–8%), а также оставляет потенциал для дальнейшего сокращения ключевой ставки. Новый ориентир средней ключевой ставки на 2025 год — 18,8–19,6% (против апрельского 19,5–21,5%) подразумевает возможность снижения показателя до 15% на конец года. На 2026 год прогноз также улучшен — до 12–13% (с 13–14% ранее), к 2027 году планируется возврат к нейтральной политике (7,5–8,5%).

Для держателей облигаций старт смягчения монетарной политики крайне благоприятен — снижение процентных ставок сопровождается существенным ростом цен бумаг с фиксированным купоном. За первую половину лета на рынке ОФЗ уже произошло заметное снижение ставок по всей длине кривой бескупонной доходности. По годовому выпуску доходности упали примерно на 2,5–3 п.п., среднесрочные и долгосрочные ставки снизились на 0,75–1,25 п.п., а цены таких бумаг прибавили более 5% за счет высокой дюрации.

Однако мы считаем, что потенциал все еще не исчерпан — если ставки продолжат снижаться, то облигации и производные на их основе инструменты становятся стратегически важной частью сбалансированного портфеля. Считаем, что сейчас имеет смысл зафиксировать высокие доходности в длинных облигациях , которые в обозримом будущем вряд ли удастся получить по депозитам или другим консервативным инструментам.

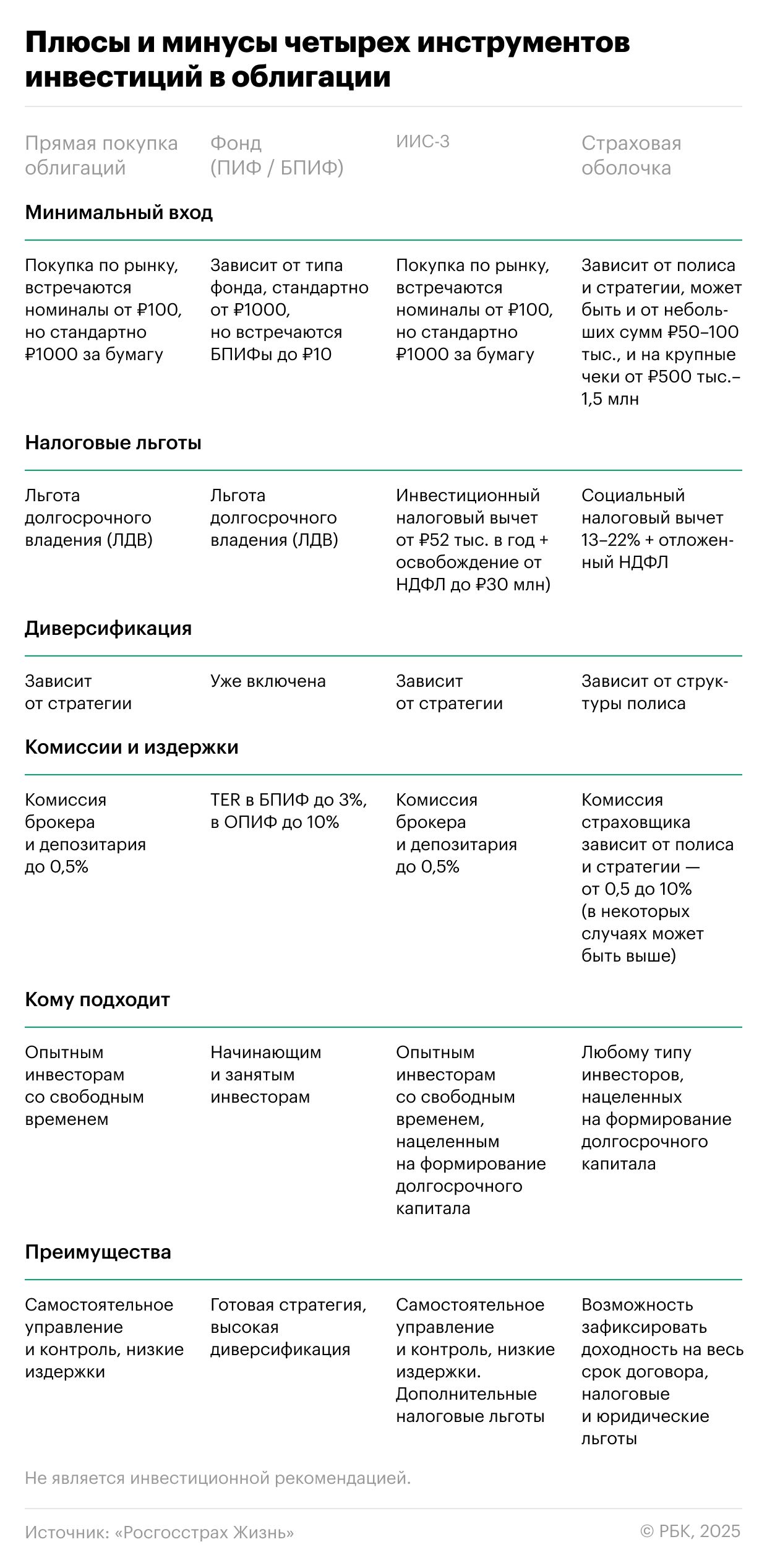

Частному инвестору доступно четыре основных способа вложиться в долговой рынок:

- Купить облигации напрямую через брокерский счет;

- Купить бонды через индивидуальный инвестиционный счет (ИИС);

- Доверить средства облигационному фонду (ОПИФ, БПИФ);

- Использовать стратегии на основе облигаций в страховых продуктах.

В этом тексте разберемся, какие комиссии и налоги могут съесть часть дохода, чем отличается прямая покупка облигации от вложения в них через фонд или страховой полис, а также какой капитал нужен, чтобы самостоятельно повторить портфель облигационного фонда. При правильном подборе и комбинации этих инструментов инвестор сможет заработать на переоценке активов в цикле смягчения денежно-кредитной политики.

1. Прямая покупка облигаций через брокера

Кому подойдет: опытным инвесторам, стремящимся самостоятельно управлять портфелем, обладающим достаточным временем и капиталом для широкой диверсификации.

Плюсы: отсутствие посреднических комиссий и максимальная гибкость. Инвестор напрямую получает купонный доход (за вычетом налогов), свободно выбирает эмитентов и сроки инвестирования. В текущих условиях доходности даже надежных облигаций превышают 15% к погашению.

Зафиксировав высокие ставки, инвестор получит не только купон, но и потенциальный прирост капитала за счет роста цены облигации при дальнейшем снижении ставок. При прямой покупке также проще спланировать налоговую стратегию — например, удерживать бумаги более трех лет для получения льготы по налогу на прибыль (до ₽3 млн в год освобождаются от НДФЛ при долгосрочном владении ценными бумагами). Небольшие комиссии — брокер берет в зависимости от тарифа 0,05–0,4% + комиссия биржи 0,01–0,05%, по итогу комиссии могут составлять до 0,5%.

Минусы: формирование собственного облигационного портфеля требует значительных временных затрат и высокой экспертизы (в первую очередь навыков кредитного анализа). Для снижения рисков дефолта и диверсификации портфеля необходимо покупать десятки различных выпусков, отслеживать их погашение и постоянно ребалансировать портфель по актуальным ставкам, что в некоторых случаях усложняется низкой ликвидностью и высокими спредами на долговом рынке.

Купонный доход облагается НДФЛ по ставке 13/15%, что снижает итоговую доходность. Кроме того, облигации подвержены рыночной волатильности — при росте или даже сохранении ставок цены бумаг могут временно снижаться, что требует готовности инвестора к возможным просадкам.

Факт: для хорошей диверсификации портфеля потребуется порядка ₽500 тыс. В то же время для самостоятельного формирования портфеля, аналогичного фонду корпоративных облигаций, может быть необходима и значительно большая сумма. Например, портфель фонда может включать несколько десятков бумаг, при этом минимальная доля одной бумаги в портфеле может составлять порядка 0,01%. То есть, чтобы повторить доли в фонде, необходимо около ₽10 млн.

2. Покупка облигационных фондов (ОПИФ, БПИФ)

Кому подойдет: начинающим либо инвесторам с небольшим капиталом. Можно вложить всего несколько тысяч рублей и сразу получить диверсифицированный портфель. При этом не нужно самостоятельно погружаться в детали, выбирать выпуски, следить за выплатами и планировать налоговую стратегию — управляющий фондом сделает все сам.

Плюсы: диверсификация, профессиональное управление и налоговая эффективность. Фонд содержит десятки облигаций, автоматически реинвестирует купоны. Покупка доступна с минимальных сумм (от ₽1 тыс. и меньше). Пока пай не продан, налоги с купонов не удерживаются, а при продаже можно воспользоваться льготой долгосрочного владения (ЛДВ), при которой можно не платить налог с дохода.

Льгота долгосрочного владения (ЛДВ) освобождает от НДФЛ доход от торговых операций по акциям, облигациям, паям биржевых ПИФов, а также паям открытых паевых инвестиционных фондов — ОПИФов. Ее можно получить, если непрерывно владеть ценной бумагой три года и больше.

Размер базы для налогового вычета рассчитывается как количество лет владения активом, умноженное на ₽3 млн, то есть за три года владения инвестор может уменьшить налогооблагаемую базу на ₽9 млн. Доход, полученный от купонов по облигациям, не учитывается.

Минусы: за удобство и управление нужно будет заплатить — комиссия управляющей компании за управление снижает итоговую доходность. Так, у большинства биржевых фондов она составляет 0,5–1% в год, у активных — до 2–3% + комиссия депозитария и прочие расходы. Если речь идет об открытом паевом фонде (ОПИФ), может удерживаться дополнительная комиссия за вход (надбавка) и выход (скидка).

На первый взгляд, цифры небольшие, но в условиях высоких ставок, налога и длительного срока этот эффект не стоит недооценивать. Вдобавок в стрессовых ситуациях цена пая может отклоняться от расчетной стоимости чистых активов фонда.

Факт: при доходности портфеля на уровне 15% комиссия фонда в 0,7% снижает результат примерно на ₽7 тыс. с каждого вложенного миллиона. У ряда ОПИФов расходы за управление превышают 1,5%. Однако при выборе фонда важно учитывать не только историческую доходность и комиссию за управление, но и совокупные издержки (Total Expense Ratio, TER), которые могут достигать более 3–4% в год, а НДФЛ дополнительно снижает результат еще на 2%.

В итоге TER, комиссии в ОПИФ и налоги могут съедать порядка 1/3 средств от доходности 15%, или около ₽50 тыс. с ₽1 млн вложений. При условии выхода из фонда в первые полгода потери могут составить 2/3, или 10% доходности.

3. Покупка облигаций через индивидуальный инвестиционный счет (ИИС)

Индивидуальный инвестиционный счет (ИИС) — это особый счет для операций на фондовом рынке, дающий владельцу налоговые льготы при правильном использовании. ИИС-3, который стал доступен инвесторам с 2024 года, позволяет получать сразу две налоговые льготы — на вход и выход:

- льгота на вход позволяет получить налоговый вычет за взнос. Инвестор вправе вернуть 13–22% от суммы (в зависимости от ежегодного дохода инвестора), внесенной на счет за год (но не более ₽400 тыс., то есть от ₽52 тыс. до ₽88 тыс. возврата ежегодно);

- льгота на доход (выход) освобождает от налога всю будущую прибыль от инвестиций на счете (и купоны, и рост стоимости активов), если при его закрытии сумма дохода не превысит ₽30 млн.

Владельцы могут вносить неограниченные суммы, открывать до трех счетов одновременно и инвестировать в российские ценные бумаги , валюту и драгметаллы. Минимальный срок владения ИИС-3 постепенно увеличивается: с пяти лет в 2024–2026 годах до десяти лет с 2031 года.

Кому подойдет: инвесторам, которые планируют долгосрочные инвестиционные цели (в том числе для целей будущей пенсии), имеют официальный доход, облагаемый НДФЛ, и хотят ежегодно получать налоговый вычет в денежной форме.

Плюсы: ИИС-3 позволяет повысить чистую доходность облигаций. Инвестор может ежегодно получать до ₽88 тыс. в форме вычета, а также не платить НДФЛ с купонов и прочей прибыли, в совокупности не превышающей ₽30 млн за время владения счетом. Такой тип счетов подразумевает комиссии — их размер обычно соответствуют стандартным брокерским комиссиям. На ИИС можно покупать и паи БПИФов, что позволяет решить вопрос с диверсификацией.

Минусы: до истечения пяти — десяти лет снимать средства нельзя, иначе придется вернуть вычет и уплатить налог задним числом. Сумма, на которую распространяется льгота, ограничена ₽400 тыс. в год.

Факт: при ежегодном пополнении счета на ₽400 тыс. инвестор, уплачивающий 13% со своих доходов, будет получать по ₽52 тыс. от государства. За пять лет (₽2 млн вложений) суммарный бонус составит ₽260 тыс. дополнительно к основному доходу.

4. Покупка облигационных стратегий в страховой оболочке

Кому подойдет: инвесторам, стремящимся зафиксировать высокую доходность на длительный срок (минимум три года) и одновременно защитить свой капитал. Особенно привлекательны такие решения в периоды высоких ставок.

Как правило, встречаются две основные стратегии. Во-первых, это могут быть накопительные программы с фиксированным доходом и полной защитой капитала. Выходить из них раньше срока невыгодно, поскольку договор предусматривает расторжение по выкупным суммам, которые меньше размера вложенных средств. Такие полисы целесообразно держать до конца. Минимальный порог входа в подобные программы начинается от ₽50–100 тыс.

Во-вторых, это инвестиционные стратегии с прямой привязкой дохода к определенным выпускам облигаций, которые могут предусматривать гарантированную доходность и частичную защиту капитала. В них доход формируется за счет регулярных купонных выплат и переоценки тела облигации. В таких инструментах досрочный выход может быть как со штрафами, так и, наоборот, бонусироваться страховой компанией и предполагать дополнительный доход при досрочном расторжении. Порог входа в такие программы, как правило, выше и начинается от ₽1,5 млн.

Плюсы: стратегия позволяет зафиксировать доходность на весь период инвестирования. Доход не зависит от будущей динамики ставок — даже если через год ключевая ставка заметно снизится, инвестор продолжит получать оговоренный «старый» высокий купон.

В середине 2025 года страховщики дают возможность выбора облигации с доходностью порядка 15–17% годовых в рублях. Для инвесторов, готовых принять больший риск, доступны стратегии с потенциально более высокой доходностью. Полис также обладает преимуществом отложенного налогообложения дохода. Такая отсрочка повышает эффективность инвестиций на 1–1,5 п.п. к конечной доходности за счет реинвестирования сумм, которые иначе ежегодно уходили бы на уплату НДФЛ.

Многие программы позволяют получать купонные платежи регулярно (например, ежемесячно). Хотя досрочное расторжение договора страхования в большинстве случаев финансово невыгодно, в отдельных программах предусмотрена дополнительная доходность при досрочном расторжении: если инвестор выходит из договора в течение первого года, страховая компания может начислить до 2% годовых. При сроке договора от пяти лет доступен социальный налоговый вычет на взносы (13–22% от внесенной суммы, но не более ₽150 тыс. в год).

Минусы: минус такого способа инвестирования, как и в ИИС, — это длинные сроки. Прерывать полис досрочно в большинстве случаев невыгодно, однако возможность зафиксировать доходность на длительный срок в период высоких ставок — это, скорее, преимущество.

Как и в ПИФах, часть комиссии уходит на управление, а также на формирование страховых резервов. Кроме того, структура инвестиций и механизм дохода часто сложны для понимания. Текущее законодательство не предусматривает получение ЛДВ, что частично компенсируется отложенным налогообложением. Сейчас возврат льготы на рассмотрении у регулирующих органов и в ближайшее время должен быть внесен в Госдуму.

Факт: инвестор с официальным доходом может ежегодно возвращать часть уплаченного НДФЛ через социальный налоговый вычет, а еще ему доступна отложенная оплата налога, что дополнительно повышает совокупную доходность вложений. Кроме того, этот продукт можно оформлять госслужащим, так как он не подпадает под Федеральный закон «О государственной гражданской службе Российской Федерации» № 79. Полис в страховой оболочке дает ряд сопутствующих преимуществ: возможность адресно передать капитал конкретному лицу, минуя процедуру наследования, а также обеспечивает защиту вложенных средств от имущественных споров и претензий кредиторов.

Читайте «РБК Инвестиции» в Telegram.