Как узнать, есть ли кредит на человеке: 5 способов проверить

В этой статье:

Как узнать, есть ли на мне кредит

Каждый человек имеет кредитную историю (КИ). Это документ, в котором указано, какие заявки на кредит подавал человек, какие займы были одобрены и как он исполнял по ним обязательства. В КИ есть информация как о закрытых кредитах, так и о действующих.

Если человек никогда не оформлял кредиты, то его документ будет состоять только из титульной части (ФИО, паспортные данные, ИНН и СНИЛС) и сведений о том, какие организации запрашивали данные из досье.

Банки учитывают кредитную историю при принятии решения о выдаче займа и определении условий по нему, в том числе когда предлагают кредит клиенту проактивно. Страховые компании обращают внимание на платежную дисциплину заемщика при определении стоимости полиса для него. Организации могут обратиться к КИ человека, только если он даст на это свое согласие.

Все досье хранятся в бюро кредитных историй (БКИ). В 2023 году в России действует шесть таких бюро, зарегистрированных в реестре Центробанка. Кредитная история — основной способ узнать о своих кредитах и долгах по ним.

Перечень кредитных бюро на сайте «Госуслуги» и непосредственно в Центральном каталоге кредитных историй на сайте Банка России можно запрашивать неограниченное количество раз бесплатно. Но саму кредитную историю из БКИ, в которых она хранится, человек вправе бесплатно получить лишь дважды в год, за последующие запросы придется заплатить, согласно ФЗ «О кредитных историях».

Получить перечень кредитных бюро, в которых хранится кредитная история, можно с помощью запроса любым удобным способом.

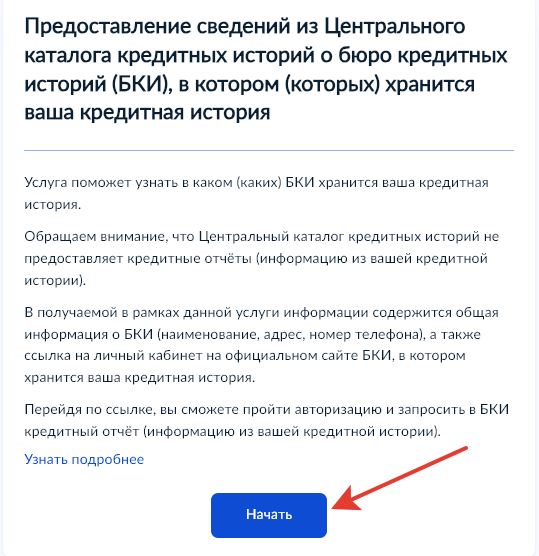

1. Обращение через «Госуслуги»

Кредитная история конкретного человека хранится в одном или нескольких из шести БКИ. Чтобы узнать, в каком или каких именно, нужно отправить запрос в Центральный каталог кредитных историй.

Сделать это можно через портал «Госуслуги»:

- зайдите в раздел «Справки/Выписки», далее в раздел «Сведения о бюро кредитных историй»;

- подайте заявку;

- в ответ вам придет общая информация о БКИ и ссылка на личный кабинет на официальном сайте БКИ, в котором хранится ваша кредитная история;

- перейдите по ссылке, пройдите авторизацию и запросите кредитную историю.

2. Центральный каталог кредитных историй Банка России

Обратиться за сведениями в Центральный каталог кредитных историй Банка России можно напрямую на сайте регулятора.

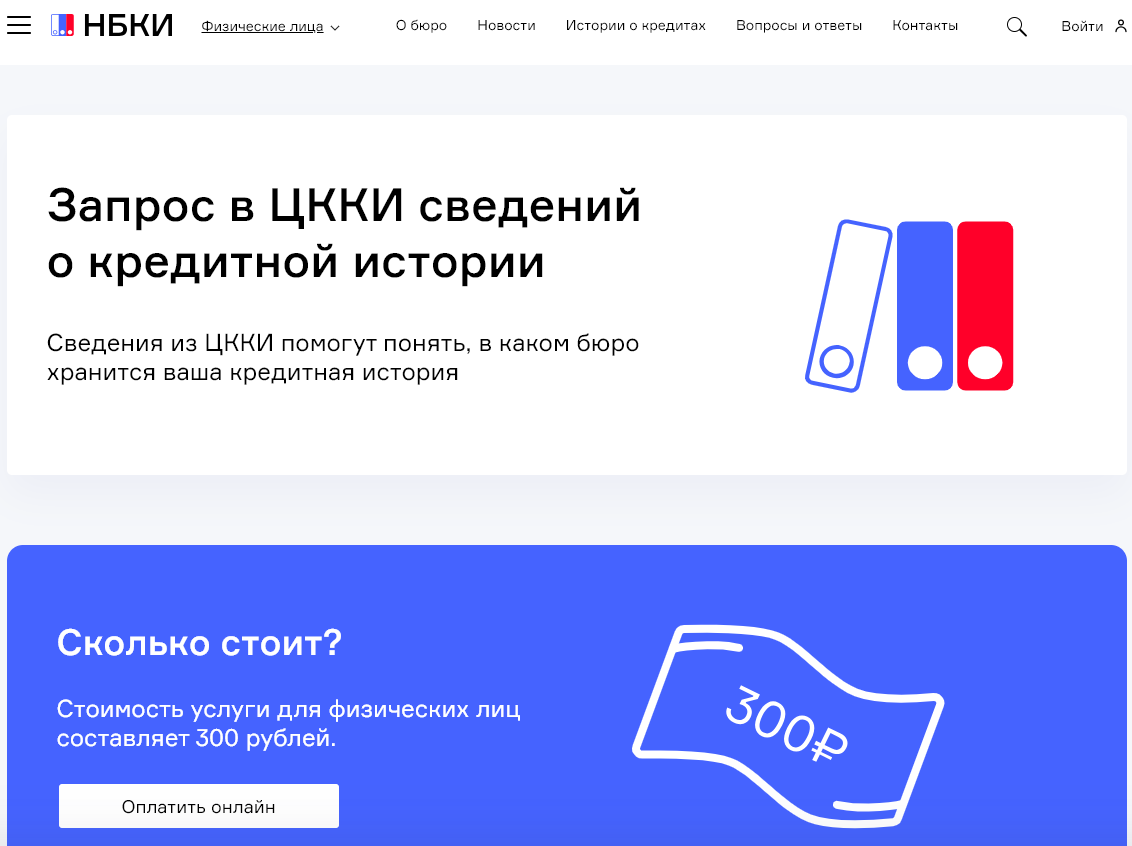

3. Через БКИ

Бюро кредитных историй, даже те, в которых нет вашей кредитной истории, оказывают услуги по предоставлению списка БКИ из Центрального каталога кредитных историй, чтобы понять, в каком бюро хранится ваша кредитная история. За такую справку БКИ могут брать плату. Например, в НБКИ стоимость услуги для физических лиц составляет ₽300.

4. Обращение в банк

Банки оказывают услуги по предоставлению кредитной истории. Например, направить запрос от своего клиента в Объединенное кредитное бюро (ОКБ) предлагает Сбербанк в интернет-банке. Стоимость услуги — ₽580. В самих кредитных организациях можно получить информацию о кредитах, оформленных непосредственно там.

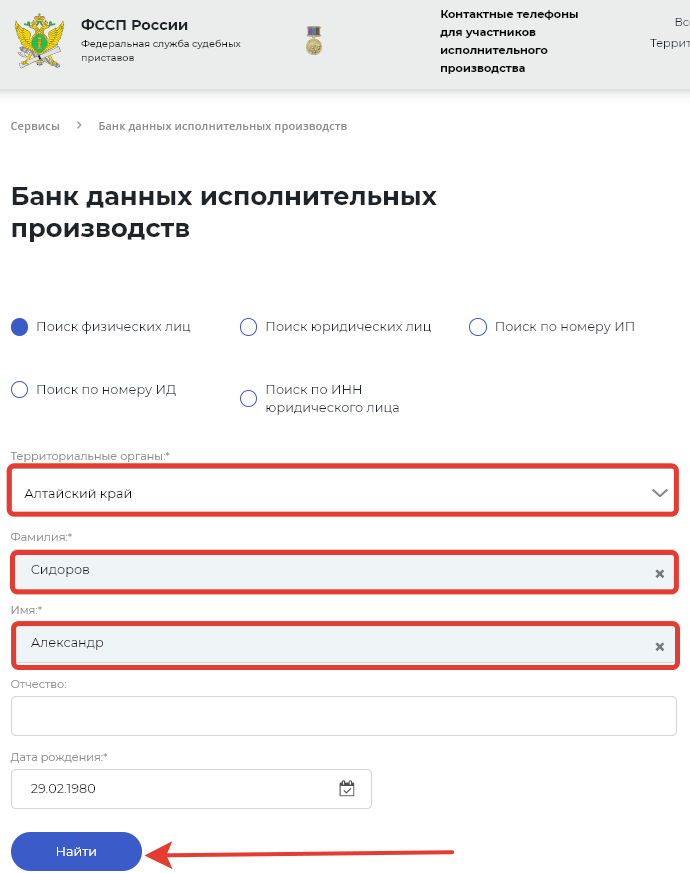

5. Сайт судебных приставов

Если по кредиту наступила просрочка, кредитор подал заявление в суд и было принято решение о взыскании долга, то сведения об этом занесены в банк данных исполнительных производств Федеральной службы судебных приставов. Проверить такие данные можно по ФИО и дате рождения.

6 ноября 2024 года Совет Федерации одобрил закон об исключении из кредитной истории физлиц сведений о месте рождения. Эта мера поможет ускорить процесс выдачи кредита лицам, родившимся в населенном пункте, который прекратил существование, был переименован или находится за пределами России.

Как узнать, есть ли кредит на другом человеке

Незаметно проверить, есть ли кредит у вашего родственника, бойфренда или коллеги, не получится. По словам директора по риск-методологии и дата-аналитики «Объединенного кредитного бюро» Николая Филиппова, российское законодательство не позволяет узнать кредитную историю другого человека без его ведома. Однако вы можете стать законным представителем другого человека, получить от него доверенность с полномочиями на получение кредитной истории и от его лица запросить кредитный отчет.

Получить кредитную историю конкретного человека только по фамилии невозможно. «В России очень много однофамильцев, и, чтобы найти кредитную историю определенного человека, нужно больше идентификационных сведений о нем. Минимальный набор — фамилия, дата рождения, серия и номер паспорта», — говорит Филиппов.

Что касается КИ умершего человека, то, по словам эксперта, к ней имеет доступ нотариус в ходе дела о наследстве или финансовый управляющий в ходе дела о банкротстве — оно может вестись в том числе в отношении умерших граждан. Других вариантов закон не предусматривает.

Как мошенники могут взять кредит

Без участия человека

По словам Николая Филиппова, кредиторы стараются минимизировать риски невозврата, применяя для этого разнообразные методики борьбы с мошенничеством. Поэтому случаев, когда злоумышленники оформляют на кого-то кредит, немного, но все-таки они встречаются. «Признак мошенничества не хранится в явном виде в кредитной истории, но по косвенным признакам доля таких случаев вряд ли превышает 0,3% и большинство приходится на микрозаймы, где ставка делается на небольшие суммы и моментальное — а значит, упрощенное — принятие кредитного решения и где возможные потери от мошенничества можно покрыть высокой процентной ставкой», — поясняет он.

Филиппов говорит, что в основном такие кредиты оформляются вследствие утечки персональных данных. Утечки могут возникнуть из-за халатности самих граждан, когда копии паспортов или других документов по неосмотрительности попадают в руки злоумышленников — например, когда их пересылают в почте или сохраняют на ресурсах общего доступа. «Или же утечки могут быть связаны со взломом защищаемых ресурсов — электронной почты, учетных записей облачных хранилищ, причем не только самих граждан, но и компаний, и сервисов, у которых хранится конфиденциальная информация — «Госуслуги», серверов турагенств, каршерингов, отелей и так далее», — говорит эксперт.

Как уточняет директор по продуктам и маркетингу БКИ «Скоринг бюро» Игорь Лисянский, злоумышленники, как правило, оформляют кредиты онлайн. «На некоторых сайтах мошеннику достаточно ввести лишь паспортные данные человека, где-то прислать фото/скан одного паспорта или фото человека с паспортом. Вместо подписи при оформлении заявки на кредит человек просто проставляет галочку или вводит код подтверждения на указанный человеком телефон», — говорит он.

По оценкам Сбербанка, в открытом доступе в результате утечек информации находятся персональные данные около 90% взрослых граждан России. В течение 2023 года и в начале 2024 года основным источником утечек оказались интернет-магазины и медицинские учреждения, показал анализ кредитной организации.

Силой убеждения

По словам Игоря Лисянского, участились случаи телефонного мошенничества, когда злоумышленники убеждают человека оформить кредит дистанционно. Такую схему в 2022 году описал Центробанк. Злоумышленник, представляясь сотрудником бюро кредитных историй, убеждает собеседника в том, что на него или его близких родственников мошенники пытаются оформить кредит. После этого жертве звонит другой участник схемы, представляясь сотрудником службы безопасности банка, правоохранительных органов или ЦБ. Он подтверждает информацию об оформляемом кредите и, чтобы предотвратить его выдачу, предлагает как можно быстрее оформить встречный кредит. После оформления такого займа злоумышленники убеждают человека перевести деньги на безопасный счет, принадлежащий им.

В октябре 2024 года Банк России направил в Минфин России предложения для разработки законопроекта об обязательном периоде охлаждения по потребительским кредитам и займам между заключением договора и получением денег.

Предполагается, что для сумм до ₽50 тыс. период охлаждения устанавливаться не будет. Для сумм от ₽50 тыс. до ₽200 тыс. он составит четыре часа, для кредитов, превышающих такой порог, — 48 часов.

При этом период охлаждения планируется не применять к ипотечным и автокредитам (если деньги зачисляются сразу на счета автодилеров), а также к образовательным кредитам с участием государства.

Что делать, если в кредитной истории неизвестный кредит

Если вы обнаружили в кредитной истории кредиты, которые никогда не оформляли, нужно сообщить об этом в полицию и БКИ, говорит Лисянский. Помимо этого, необходимо обратиться в банк с претензией о незаконности кредитования. Клиенту нужно постараться подтвердить свое неучастие в оформлении займа. Далее расследованием займется отдел безопасности банка совместно с полицией. Если банк откажется сотрудничать, пострадавший вправе обратиться с гражданским иском в суд.

Банк России работает с Минцифры над созданием механизма, чтобы россияне могли узнать о том, что на них оформляется кредит, через «Госуслуги», заявила глава регулятора Эльвира Набиуллина на Международном банковском форуме-2024 в Сочи.

«Мы хотим дать возможность, чтобы люди могли ознакомиться, что на них оформляется кредит, через личные кабинеты или портал «Госуслуги». С Минцифры работаем», — рассказала она.