Как распознать финансовую пирамиду: 5 явных признаков мошенничества

В этом тексте:

За последние пять лет Банк России внес в реестр нелегальных участников финансового рынка более 24 тыс. организаций. Больше половины из них имели признаки финансовой пирамиды. В 2024 году в список попало рекордное количество компаний — почти 5 тыс., в 2025-м цифры снизились — до чуть более 3 тыс. Но не потому, что мошенников стало меньше, скорее всего, это стало делать сложнее, так как мошенники стали все чаще использовать соцсети, блог-платформы и мессенджеры, где можно создать закрытые чаты.

Анализ первичных данных из реестра ЦБ показал, что каналы в Telegram были у 9% проектов из списка, страницу во ВКонтакте имели 8,9% финансовых нелегалов, на Avito — 0,5%. Порядка 1% организаций использовали другие соцсети. Конечно, их доля относительно невысокая, поскольку крупные платформы активно борются с мошенниками через модерацию. Однако в фокус их внимания попадают лишь те, кто ведет открытую рекламную деятельность, поэтому особую опасность представляют закрытые чаты и инвестклубы.

При этом базовые признаки финансовых пирамид остаются неизменными.

Пять признаков финансовой пирамиды

1. Организация не имеет лицензии Банка России на ведение деятельности по привлечению денег от граждан

Отсутствие лицензии ЦБ — первый тревожный сигнал. Организаторы нелегальных инвестиционных компаний заявляют, что их деятельность «не требует регулирования» или что они работают по особой схеме. На самом деле любая организация, занимающаяся привлечением средств населения, обязана иметь соответствующую лицензию Банка России. Регулятор публикует реестры всех участников финансового рынка на своем сайте. Поэтому если организации, предлагающей вложить средства, в нем нет — перед вами скорее всего мошенники.

При этом некоторые компании идут на маркетинговую уловку и пытаются компенсировать отсутствие российской лицензии документами о регистрации за рубежом. Однако в большинстве случаев такие бумаги оказываются поддельными — их используют для создания видимости легальности.

2. Гарантирует доходность сильно выше рынка

Финансовые рынки работают по принципу прямой корреляции риска и доходности: чем выше потенциальная прибыль, тем выше вероятность потерь. Именно поэтому обещания гарантированного дохода, значительно превышающего рыночные показатели, — явный признак мошенничества.

Ключевой вопрос при оценке любого предложения — понимание экономики проекта. Откуда берется доход и чем обоснована премия к ключевой ставке? Почему эта доходность выше, чем, например, по банковским депозитам или облигациям? Если механизм заработка непрозрачен или необъясним, то от инвестиции следует отказаться.

И здесь скорее речь не о каком-то точном расчете и не о максимальной цифре, а об общем понимании рыночных механизмов и того, что скрывается за повышенной доходностью.

Например сейчас, пока ставки высокие, есть инструменты с доходностью до 30% и приемлемым уровнем риска, в очень редких, исключительных, случаях выше. Но условно ×2 к ключевой ставке — это предел. Все что выше — несет в себе уже очень большой риск.

Для практического понимания инвестору важны два момента:

- Риск и доходность связаны. Чем выше доходность, тем выше риск. А чем выше риск, тем ниже шанс эту повышенную доходность получить. Если доходность повышенная, то есть указана «от» и про риск нет слов — это ред флаг.

- Повышенная доходность — это всегда плата за знания и навыки. Если в предложении написано про «высокий пассивный», ничего делать не надо, обладать знаниями тоже и предложение доступно любому без требований к квалификации и опыту — это еще один звоночек.

Общее правило: все что выше безрисковой доходности (условно «ключ» ±1–2 п.п.) — содержит в себе риск. И чем больше отклонение от «безриска», тем больше там этого риска. Инвестор должен понимать

- какой риск в этой повышенной доходности заложен;

- какие навыки управления этим риском требуются, обладает ли он ими.

Примеры

Норм:

- Инвестиции в недвижимость с доходностью до 30%

- Компания в реестре ЦБ

- Инвестиции высокорискованные, доходность не гарантирована

Опасно:

- Пассивный доход от 35%

- Закрытое сообщество инвесторов

- Гарантия дохода (в принципе следует из доходность «от»)

Ключевое правило: чем выше обещанная доходность, тем ниже вероятность ее получить в действительности.

3. Непрозрачность — главный инструмент обмана

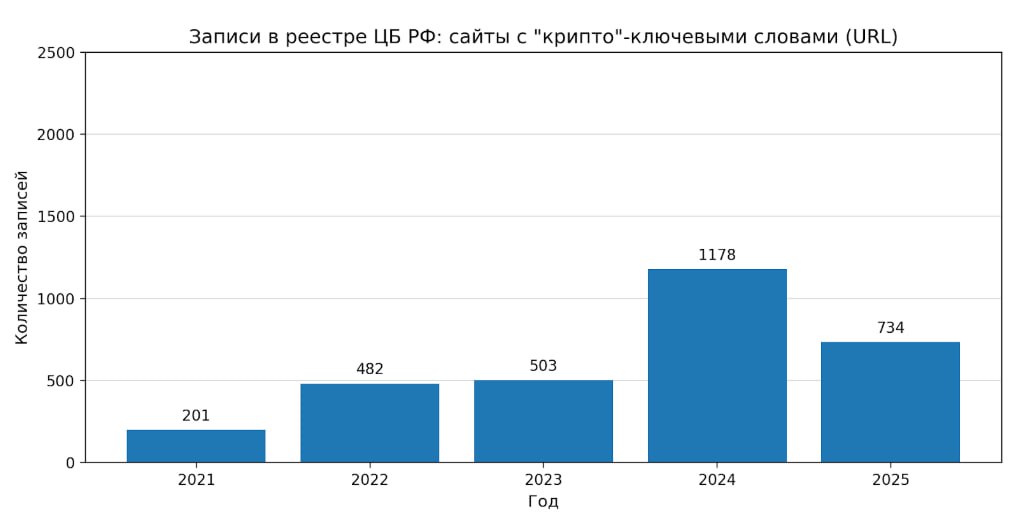

«Коммерческая тайна», секретные методики, отсутствие ясной схемы заработка — все это нарушает правила раскрытия информации. Чтобы запутать инвестора, мошенники стали все чаще внедрять криптовалютную терминологию. Выборка из реестра ЦБ по компаниям, в названиях и на сайтах которых встречаются слова token, coin, crypto, defi, bitcoin, blockchain, nft, mining, wallet, показывает, что такую терминологию использовали 12,6% организаций из черного списка. Пик пришелся на 2024 год — 1178 компаний. Это создавало иллюзию технологичности и помогало мошенникам выглядеть как современные финтех-стартапы.

Еще один тревожный сигнал для потенциальных инвесторов — предложение сделать SWIFT-перевод на офшорные счета или даже перевод на карту физического лица. Такая схема использовалась в печально известном «Кэшбери».

Банк России устанавливает правила раскрытия информации для финансовых посредников: что публиковать, где (как правило — на официальном сайте, где предлагаются услуги), в какие сроки обновлять и в каком виде, а также требования по достоверности информации и не введению в заблуждение. Для разных участников финансового рынка объем раскрытия может различаться.

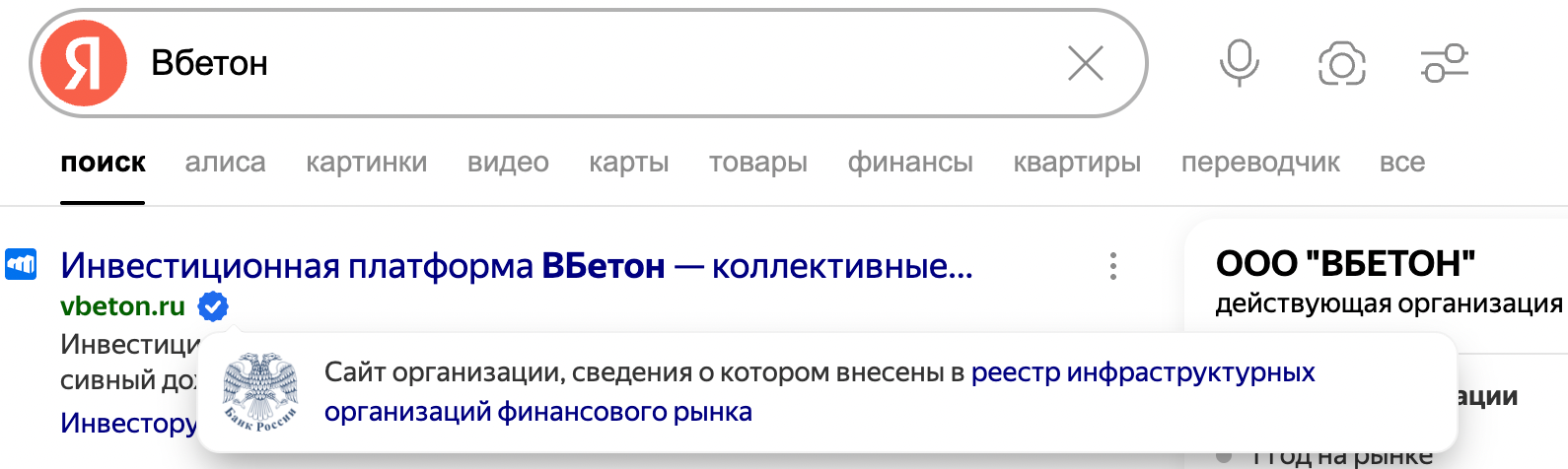

Чтобы не увязнуть в правовых тонкостях, инвестору достаточно знать, что проверить легальность организации можно через официальный сервис ЦБ: https://www.cbr.ru/finorg/ — в нем собрана информация обо всех участниках рынка, указан статус внесенной в реестр записи (действующая или нет), указан официальный сайт.

Поисковик «Яндекса» использует информацию из этого реестра и добавляет синюю «галочку» в поисковую выдачу рядом с адресом сайта, о котором в реестре ЦБ есть действующая запись. На такие галочки также можно ориентироваться, когда ищите информацию по теме инвестиций.

4. Вознаграждение за привлечение новых клиентов

Почти все финансовые пирамиды используют так называемые реферальные программы — выплаты тем, кто приводит новых инвесторов. Такой инструмент сам по себе не является мошенничеством, его применяют банки и другие крупные компании. Легальный бизнес предлагает разумное вознаграждение, которое укладывается в экономику продукта. Когда же обещают 20–30% от суммы вложений приведенного человека — это признак пирамиды. Никакая юнит-экономика нормального бизнеса такие выплаты не потянет.

Особенно активно такие схемы продвигаются в закрытых чатах, клубах и коммьюнити. Скрытость и непубличность может быть признаком мошеннической схемы.

5. Эмоциональное давление

Мошенники активно используют психологические приемы, чтобы отключить критическое мышление потенциальных инвесторов и заставить принять решение быстро, без проверки. Вот их основные тактики, которые могут свидетельствовать о вероятном мошенничестве:

- давление срочностью. «Предложение действует только сегодня», «осталось три места в закрытом клубе», «акция заканчивается через час». Цель — не дать времени на анализ и проверку информации. Легальные инвестиционные компании не создают искусственного дефицита времени;

- страх упустить выгоду. Мошенники демонстрируют, как другие люди якобы уже зарабатывают, показывают скриншоты выводов денег, создают ощущение, что вы опаздываете на «последний поезд». Это фейковое социальное доказательство;

- апелляция к авторитету. Проект заявляет о поддержке известных инвесторов, партнерстве с крупными компаниями или использует образы успешных людей в рекламе. При проверке эти связи не подтверждаются.

Почему люди поверили в пирамиду Finiko

Как все перечисленные признаки — отсутствие лицензии, нереалистичная доходность, непрозрачность схемы, агрессивные реферальные программы и психологическое давление — работают в комплексе, показывает один из самых резонансных кейсов последних лет. Речь о компании Finiko. За два года работы, с 2019 по 2021 год, через нее прошли, по разным оценкам, от нескольких тысяч до миллиона человек. Согласно данным МВД России на декабрь 2025 года, материальный ущерб от деятельности пирамиды понесли более 7,7 тыс. человек на общую сумму свыше ₽1 млрд.

С одной стороны, Finiko использовала проверенный прием: проект был упакован под решение конкретных бытовых проблем. Людям обещали закрыть кредит или ипотеку, помочь купить автомобиль при условии, что они внесут всего 35% от нужной суммы. За счет этого в проект вовлекалась широкая аудитория. С другой стороны, проект маскировался под современный инвестиционный продукт. Криптовалютная терминология, собственный токен FNK, позиционирование как «автоматизированной системы генерации прибыли», которая якобы торгует на международных биржах. Все это создавало образ технологичного финтех-стартапа. Сочетание простых обещаний и сложной технологической упаковки убеждало людей, что перед ними не пирамида, а инновационный бизнес.

Кроме того у Finiko была мощная социальная машина доверия: прокачанный сетевой маркетинг, офлайн-мероприятия с участием известных людей, постоянная контент-воронка. За каждого приведенного человека платили 5% от его вклада в проект. При этом на старте шли реальные выплаты, которые становились главным доказательством для новых участников, снижали их критичность и создавали ощущение «работающего продукта». При этом все признаки пирамиды были налицо: компания не была даже зарегистрирована как юрлицо, не имела лицензии ЦБ, обещала доход без рисков и не объясняла, откуда на самом деле берутся деньги.

Как в России борются с финансовыми пирамидами

Центробанк активно работает над тем, чтобы сделать рынок финансовых услуг безопаснее для инвесторов. В 2025 году запущен API-сервис для автоматической проверки компаний по черному списку, банки обязали ввести период охлаждения при переводах на незнакомые реквизиты. Эти ограничительные меры усложняют работу мошенникам, снижают эффективность воронки привлечения и сокращают «время жизни» пирамид.

Но технологические барьеры — это только часть решения проблемы возникновения финансовых пирамид. Главным инструментом защиты по-прежнему остается осознанность самих инвесторов. Пока люди будут гоняться за обещаниями быстрой прибыли, различные мошеннические схемы будут работать. Поэтому важно постоянно повышать финансовую грамотность. Умение распознавать базовые признаки пирамид остается лучшей защитой от потери денег.

Краткие тезисы

- За пять лет Банк России внес в реестр нелегальных участников финансового рынка более 24 тыс. организаций, больше половины — финансовые пирамиды.

- Пик выявлений финансовых пирамид пришелся на 2024 год — почти 5 тыс. компаний. В 2025 году цифра снизилась до 3 тыс. компаний.

- Помимо сайтов, мошенники стали активнее использовать соцсети и мессенджеры: 9% проектов из черного списка имели каналы в Telegram, 8,9% — страницы ВКонтакте. Особую опасность представляют закрытые чаты и сообщества.

- Первый признак финансовой пирамиды — отсутствие лицензии ЦБ России.

- Гарантия доходности выше рыночной — прямой признак обмана. На финансовых рынках не бывает гарантированной прибыли.

- Более 12% компаний из «черного списка» ЦБ использовали криптотерминологию для создания иллюзии технологичности.

- Реферальные программы с выплатами 20–30% от вложений приведенного человека — экономически невозможны для легального бизнеса.

- Мошенники часто давят на срочность и страх упустить выгоду, используют фейковые отзывы и апелляцию к авторитетам.

- Не потерять деньги помогает финансовая грамотность и критическое мышление, а также знание базовых признаков пирамид.

Читайте «РБК Инвестиции» в Telegram.