Альфа-банк назвал фаворитов рынка облигаций на 2026 год

В этом тексте:

Руководитель направления аналитики по долговым рынкам Альфа-банка Мария Радченко представила исследование «Долговой рынок. Стратегия: строим планы на 2026 год». В материале Радченко поделилась стратегией на рынке облигаций в следующем году, а также назвала наиболее привлекательные для инвестирования выпуски. «РБК Инвестиции » ознакомились с исследованием.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Каким будет рынок облигаций в 2026 году

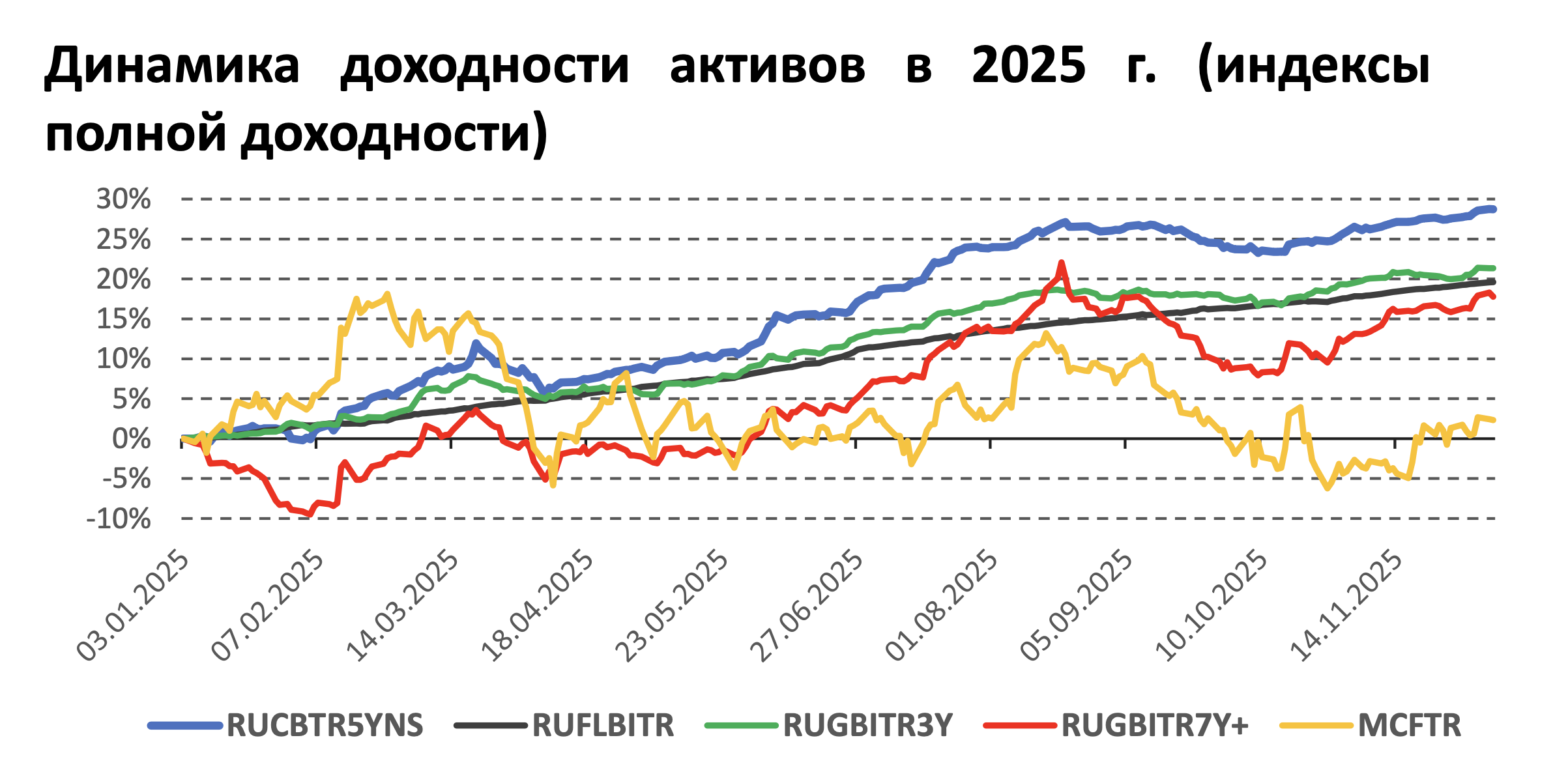

Уходящий 2025 год для российского рынка облигаций выдался очень удачным. Снижение ключевой ставки стало драйвером для снижения доходности облигаций вдоль всей кривой, при этом наибольшую доходность инвесторам принесли длинные ОФЗ и корпоративные облигации со сроком погашения более четырех лет. Совокупная доходность по данным классам инструментов в 2025 году составила внушительные 30%, отмечается в исследовании.

В Альфа-банке ожидают, что в отсутствие геополитической эскалации в 2026 году облигации также покажут привлекательный уровень совокупной доходности, однако отмечают, что превзойти сильные результаты прошлого года маловероятно. В банке привели ключевые изменения в конъюнктуре долгового рынка в 2026 году:

- кредитные риски выходят на передний план. Стоимость кредитных ресурсов для корпоративных эмитентов неинвестиционной категории в декабре выросла, так как выросли опасения инвесторов в отношении кредитного качества заемщиков. На публичном рынке это нашло отражение в увеличении доходности корпоративных облигаций. В Альфа-банке полагают, что процесс переоценки кредитного риска только начался, и ожидают увеличения масштабов переоценки в начале 2026 года;

- существенный объем рефинансирования корпоративного долга. В 2026 году российскому долговому рынку предстоит тест на масштабное рефинансирование корпоративных облигаций. Плановый объем к погашению/оферте в 2026 году составляет, по расчетам банка, ₽4,9 трлн (рублевые и валютные облигации), что на 70% превышает значение 2025 года (₽2,9 трлн). Существенный навес рефинансирования приведет к значительному росту спроса на ликвидность со стороны компаний и, соответственно, к росту конкуренции за средства инвесторов;

- рост числа сделок с акционерным капиталом. На фоне накопленных проблем, связанных с высоким уровнем долговой нагрузки, может возрасти активность в сфере кредитования с комбинацией акционерного капитала. Эмитенты могут увеличить предложение акций на публичном рынке для снижения долговой нагрузки либо сместить фокус в сторону структурных кредитных сделок с различными комбинациями акционерного капитала.

Как считают в Альфа-банке, первичные размещения корпоративных облигаций с фиксированным купоном в начале 2026 года могут пройти по привлекательным ставкам. По итогам года доходность вложений в такие бумаги может превысить 20%, что будет сопоставимо с доходностью вложений в длинные ОФЗ, но при меньших рисках.

Корпоративные облигации остаются фаворитами

За неполные 12 месяцев 2025 года облигации показали весьма достойный уровень совокупной доходности.

Так, длинные корпоративные облигации стали наиболее доходным активом в 2025 году. Самую высокую доходность принесли вложения в корпоративные облигации с фиксированным купоном со сроком погашения три — пять лет (индекс RUCBTR5YNS). К началу декабря доходность индекса составила 29%.

«Мы сохраняем позитивный взгляд на среднесрочные корпоративные облигации и считаем, что в 2026 году именно корпоративные облигации с фиксированным купоном и срочностью более трех лет вновь продемонстрируют самый высокий уровень доходности среди корпоративных облигаций», — прокомментировала Мария Радченко.

Длинные ОФЗ, по мнению аналитиков банка, несут за собой высокую волатильность и геополитический риск. В 2026 году длинные ОФЗ могут не оправдать ожиданий инвесторов, предполагающих, что доходность будет снижаться быстро. Фактором поддержки долгового рынка может стать существенное улучшение геополитического контекста, однако в банке не рассматривают это в виде базового сценария.

«В то же время мы принимаем во внимание риск эскалации конфликта. Данный риск окажет более значительное негативное влияние на длинные ОФЗ, в то время как корпоративные облигации выглядят более устойчиво к данному риску. Дополнительным фактором риска выглядит рост предложения длинных ОФЗ-ПД от Минфина и ожидаемый нами рост угла наклона кривой ОФЗ», — добавила Радченко.

После просадки в октябре индекс ОФЗ срочностью более семи лет (RUGBITR7Y+) показал заметный прирост, однако все еще находится ниже августовских максимумов. Доход по индексу составил 18%, уступив облигациям с плавающим купоном (RUFLBITR /~20%) и ОФЗ срочностью один — три года (RUGBITR3Y /~21%).

Также в обзоре отмечается, что в условиях сохраняющейся неопределенности в области геополитики флоатеры будут оставаться актуальным защитным инструментом и в 2026 году.

Какие облигации выбрать в 2026 году

Для инвестирования в 2026 году в Альфа-банке отдают предпочтение корпоративным облигациям с фиксированным купоном эмитентов высокого кредитного качества. Именно этот класс активов, по их мнению, имеет лучшее соотношение риск/доходность.

«Наиболее привлекательными мы считаем корпоративные облигации эмитентов ААА со сроком погашения более четырех лет. К сожалению, с точки зрения объема бумаг в обращении это очень малочисленный сегмент, однако тем выше его привлекательность. Мы ожидаем, что при снижении ключевой ставки до уровня 13% к концу 2026 года полная доходность данного класса облигаций составит 22–23% без учета фактора реинвестирования купона», — прокомментировала Мария Радченко.

В качестве примера она назвала три конкретных выпуска:

- «Атомэнергопром», выпуск 001P-09 (RU000A10DPS2);

- РЖД, выпуск 001P-40R (RU000A10B115);

- «ФСК Россети», выпуск 001P-04R (RU000A101CL5).

Дополнительно в банке отметили, что считают привлекательным сегмент облигаций ААА эмитентов со сроком погашения от двух лет.

«В этом сегменте выбор больше. Кроме того, мы ожидаем роста предложения таких бумаг на первичном рынке в 2026 году. По нашим оценкам, инвестиции в этот класс активов принесут сопоставимую доходность с вложениями в длинные корпоративные облигации (22–24%). Вместе с тем на горизонте за пределами одного года привлекательность таких бумаг несколько уступает длинным корпоративным облигациям, так как основной потенциал роста цены будет реализован в течение 12 месяцев», — добавила Радченко.

Среди данной категории бумаг она выделила следующие выпуски:

- «РусГидро», выпуск БО-002Р-07 (RU000A10CC24);

- РЖД, выпуск 001Р-37R (RU000A10AZ45);

- «Газпром Капитал», выпуск БО-001Р-06 (RU000A106AT1);

- «Полюс», выпуск ПБО-03 (RU000A105VC5);

- «ИКС 5 ФИНАНС», выпуск 003P-06 (RU000A109KC0).

Корпоративные флоатеры в Альфа-банке рассматривают как альтернативу денежному рынку и подходящий актив для инвестирования средств в ожидании привлекательных новых размещений корпоративных облигаций в первом квартале 2026 года. Обращать внимание аналитики предлагают на эмитентов высокого кредитного качества со сроком погашения не более полутора лет (например, «Атомэнергопром», «РусГидро» и «Магнит»).

Читайте «РБК Инвестиции» в Telegram.