Топ-10 дивидендных российских акций за пять лет. Рейтинг «РБК Инвестиций»

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Доходность и стабильность

«РБК Инвестиции » подготовили традиционную новогоднюю подборку топ-10 акций, стабильно обеспечивающих высокий уровень дивидендной доходности. Фактор дивидендов несомненно важен, но если компания однажды выплатила большие дивиденды, это не значит, что она сможет повторить их в будущем. Поэтому в топ лучших дивидендных акций были отобраны бумаги, в соответствии со следующими критериями:

- дивидендная доходность;

- непрерывность выплат;

- рост дивидендных выплат;

- динамика котировок.

Анализ был проведен за период с 2021 по 2025 годы.

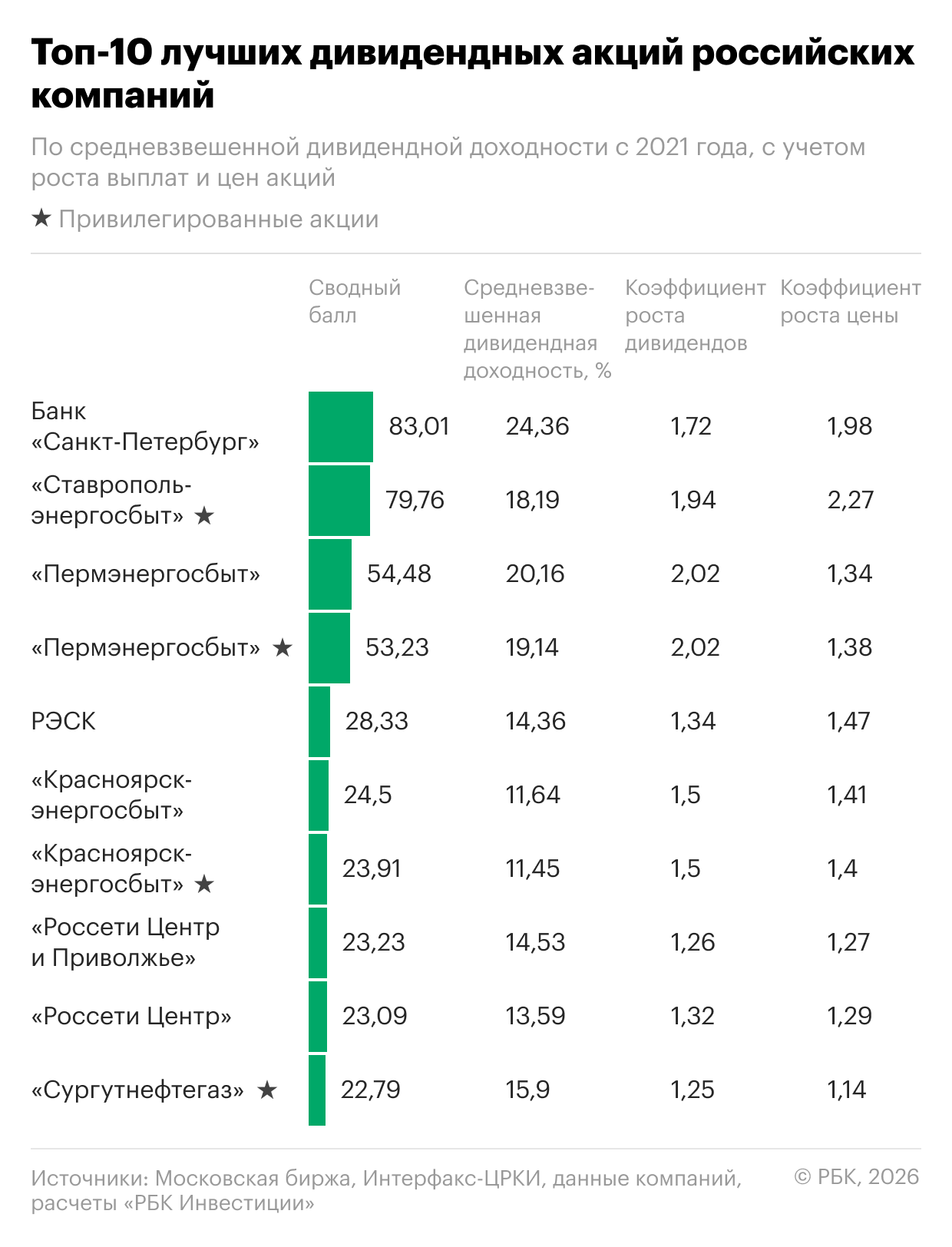

Лучшие дивидендные акции

Таким образом, в топ-10 лучших дивидендных акций по итогам пяти лет представлены бумаги с максимальной средней дивидендной доходностью, сохраняющие при этом тенденцию к росту как дивидендных выплат, так и котировок.

Средневзвешенная дивидендная доходность топ-10 варьируется от 24,4% у обыкновенных акций банка «Санкт-Петербург» до 11,5% у привилегированных акций «Красноярскэнергосбыта». При этом на горизонте пяти лет средний коэффициент роста дивидендных выплат составил 1,6 (с разбросом от 1,3 до 2,0), а средний коэффициент роста котировок акций в пределах шести лет составил 1,5 (с разбросом от 1,1 до 2,3).

Акции банка «Санкт-Петербург», привилегированные акции «Ставропольэнергосбыта», акции Рязанской энергетической сбытовой компании» и привилегированные акции «Сургутнефтегаза» входили в состав нашего прошлогоднего рейтинга лучших дивидендных бумаг. При этом первые три бумаги входят в топ-10 на протяжении четырех лет подряд. Кроме того, акции банка «Санкт-Петербург» возглавляют рейтинг три года подряд.

«Классический пример регионального банка с высокой рентабельностью и дисциплиной капитала», — объясняет успех лидера аналитик Freedom Finance Global Владимир Чернов. Как считает аналитик, основные факторы — стабильный процентный доход, высокая доля корпоративных клиентов и умеренные темпы роста баланса. Кроме того, банк не раздувает риски, а прибыль конвертируется в дивиденды , продолжает Чернов. «Рынок ценит предсказуемость и высокую дивдоходность, поэтому рост выплат почти автоматически поддерживает котировки» — говорит аналитик.

В течение 2025 года по акциям некоторых участников рейтинга (например, банка «Санкт-Петербург» или «Сургутнефтегаза») наблюдалось снижение как котировок, так и размера дивидендных выплат. Однако, в наших расчетах учитывается долгосрочная тенденция их динамики, а снижение 2025 года не привело к изменению такой тенденции.

Если в предыдущем рейтинге самое многочисленное представительство было у нефтегазовых компаний, то в рейтинге этого года подавляющая часть списка представлена акциями компаний электроэнергетики: шесть энерогосбытовых компаний (отвечают за продажу энергии потребителю) и две распределительные компании (отвечают за ее техническую передачу).

Аналитики объясняют дивидендно-ценовой успех сбытовых и распределительных компаний их своеобразной и регулируемой бизнес-моделью.

«Сбыт — это квазирегулируемый бизнес с прогнозируемой выручкой, минимальными капзатратами и высокой оборачиваемостью средств», — говорит Владимир Чернов. Прибыль сбытовых компаний не требует реинвестирования в больших объемах, поэтому значительная часть идет акционерам. По словам аналитика, ключевой драйвер для сетевых компаний заключается в тарифной модели: доходы формируются по принципу возврата инвестированного капитала, плюс нормативная доходность. Это делает денежный поток стабильным, а дивидендную политику относительно предсказуемой.

А рост котировок, как поясняет аналитик, обеспечивается тем, что рынок постепенно «переоценивает» эти бумаги как дивидендные активы с низкой волатильностью и понятной экономикой.

Что касается замыкающих список привилегированных акций «Сургутнефтегаза», то, как объясняет Чернов, основу дивидендов составляет огромная валютная «кубышка» и консервативная финансовая модель. В годы слабого рубля компания генерирует сверхприбыль на курсовой переоценке, что позволяет платить высокие дивиденды. «Даже без роста добычи или инвестиций акции остаются привлекательными как защитный и дивидендный актив, что и поддерживает долгосрочный восходящий тренд» — отмечает эксперт.

Как мы считали

В топ-10 вошли акции, по которым в течение последних пяти календарных лет ежегодно платились дивиденды. Мы учитывали произведенные в течение соответствующего года выплаты вне зависимости от того, по итогам какого периода они начислялись. Принадлежность к периоду выплат определялась по дате закрытия реестра акционеров. К выплатам 2025 года мы также добавили предстоящие в январе 2026 года выплаты по уже объявленным дивидендам.

Список был определен и ранжирован по сводному баллу.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента роста дивидендов (КРД) и коэффициента роста цены (КРЦ):

СБ = СДД × КРД × КРЦ.

Дивидендная доходность считалась как процентное отношение суммарных выплат за год к средневзвешенной цене акции за предыдущий год.

При расчете средневзвешенной доходности более поздним выплатам придавался больший вес. Так, для выплат 2025 года вес равен 5, далее для 2024 года — 4, 2023-го — 3, 2022-го — 2, 2021-го — 1.

Коэффициент роста дивидендов (КРД) считается как деление прогрессивно взвешенного (поздние выплаты имеют больший вес) среднего размера дивидендов (ПвСРД) по акции за пять лет на регрессивно взвешенный (больший вес имеют более ранние выплаты) средний размер дивидендов (РвСРД). Это позволяет сгладить колебания при оценке силы стабильного роста дивидендов:

КРД = ПвСРД / РвСРД.

Коэффициент роста цены (КРЦ) акции рассчитывается аналогично — прогрессивно взвешенная средняя цена (ПвСЦ) с большим весом более поздних цен, делится на регрессивно взвешенную среднюю цену (РвСЦ) с большим весом более ранних цен. Это позволило стабилизировать и усреднить показатели. Прирост цен акций считался с начала января 2020 года по 22 декабря 2025 года:

КРЦ = ПвСЦ / РвСЦ.