«Атон» дал прогноз по доллару, акциям и дивидендам на 2026 год

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

- Прогноз по курсу доллара на 2026 год

- Три сценария по индексу Мосбиржи

- Топ-14 самых перспективных акций на 2026 год по версии «Атона»

- Сколько дивидендов российские компании могут выплатить в 2026 году

Прогноз по курсу доллара на 2026 год

Аналитики «Атона» ожидают, что в 2026 году средний уровень курса доллара составит ₽90. Об этом говорится в стратегии «Атона» на 2026 год под названием «Сила внутреннего рынка» (есть в распоряжении «РБК Инвестиций»).

В 2025 году курс доллара был нестабильным и эксперты объяснили такую динамику несколькими факторами:

- разница между процентными ставками в России и за ее пределами стимулировала экспортеров конвертировать большую часть своей выручки и сберегать ее в рублях;

- высокие ставки сдерживали как динамику потребления, так и инвестиции, что свою очередь сказывалось на динамике импорта;

- снижение спроса на покупку валюты со стороны населения, которое вкладывается в квазивалютные облигации, расчеты по которым осуществляются в рублях.

В «Атоне» полагают, что в 2026 году ситуация несколько изменится:

- предложение валюты в рамках операций Банка России должно сократиться в начале года из-за завершения продаж, отложенных с 2024 года;

- зеркалирование инвестиций из Фонда национального благосостояния (ФНБ) снизится из-за их неравномерного распределения по 2025 году;

- по мере снижения ставок ЦБ можно ожидать улучшения динамики как потребления, так и инвестиций, что может стимулировать импорт и спрос на валюту.

Из-за этих факторов рубль в 2026 году может ослабеть, считают аналитики.

Три сценария по индексу Мосбиржи

Аналитики «Атона» представили три сценария развития ситуации на рынке акций в следующем году и выбрали топ-14 наиболее перспективных бумаг российских компаний на 2026 год.

По мнению экспертов, фундаментальные оценки многих публичных компаний остаются привлекательными, а влияние ключевых сдерживающих факторов в 2026 году начинает ослабевать. Эксперты ожидают, что в следующем году рынок может начать восстанавливаться по мере нормализации ставок, снижения премии за риск инвестирования в акции и в случае позитивных событий в геополитике.

Основной сценарий на 2026 год

Этот сценарий предусматривает, что нормализованная премия за риск инвестирования в акции без учета геополитических факторов составит около 7%, а доходность длинных ОФЗ в 2026 году будет около 14–15%. Он также предполагает средний курс рубля к доллару на уровне ₽90. К концу года ставка ЦБ может снизиться до 12–13%, а вслед за ней снизятся ставки по депозитам и доходности облигаций, сообщили эксперты.

При снижении доходности облигаций частные инвесторы, вероятно, начнут активнее вкладываться в акции российских компаний, особенно те, которые платят стабильные дивиденды с доходностью выше 10–12% и демонстрируют устойчивый рост бизнеса. В результате к концу 2026 года индекс Мосбиржи (IMOEX) может вырасти до 3300–3500 пунктов, что предполагает средний потенциал роста около 22–30% относительно текущего уровня индекса (около 2700 пунктов).

Среди рисков для реализации прогноза по индексу Мосбиржи эксперты «Атона» отметили динамику компаний экспортно-ориентированных отраслей (нефтегазовой и металлургической), которые имеют доминирующий вес в индексе. Снижение цен на сырьевые товары и более крепкий рубль вновь могут помешать достижению целевого уровня, предупредили эксперты.

Сценарий статус-кво

Сценарий предполагает, что общая экономическая ситуация в России и настроения инвесторов не улучшатся относительно 2025 года. Геополитическая напряженность будет поддерживать повышенную премию за риск инвестирования в акции (выше 10%), а показатели доходности «длинных» ОФЗ сохраняются на текущем уровне — около 15%.

Сценарий предусматривает дальнейшее усиление санкций, сохранение дисконта российской нефти к мировым ценам и относительно крепкий рубль, которые будут сдерживать рост доходов компаний, прежде всего ориентированных на внешние рынки. Индекс Мосбиржи будет находиться в диапазоне 2400-2600 пунктов.

Оптимистичный сценарий

Этот сценарий на 2026 год предусматривает стабильное замедление инфляции, которое позволит Банку России продолжать снижать ставку. Согласно прогнозам регулятора, к началу 2027 года она может опуститься ниже 12%. Нормализация процентных ставок стимулирует рост потребления, а динамика корпоративных доходов ускорится относительно 2025 года и окажется выше текущих прогнозов.

При таком развитии событий премия за риск инвестирования в российские акции вернется к нормальному уровню — 7–8%, российский рынок будет переоцениваться относительно других крупных развивающихся рынков, соразмерно снизится доходность длинных ОФЗ. В оптимистичном сценарии индекс Мосбиржи вырастет до 3800–4000 пунктов.

На 2026 год в «Атоне» по-прежнему отдают предпочтение компаниям, ориентированным на внутренний спрос. В компании ожидают, что их динамика будет опережать как бумаги экспортеров, так и индекс в целом — аналогично тому, что наблюдалось в 2025 году.

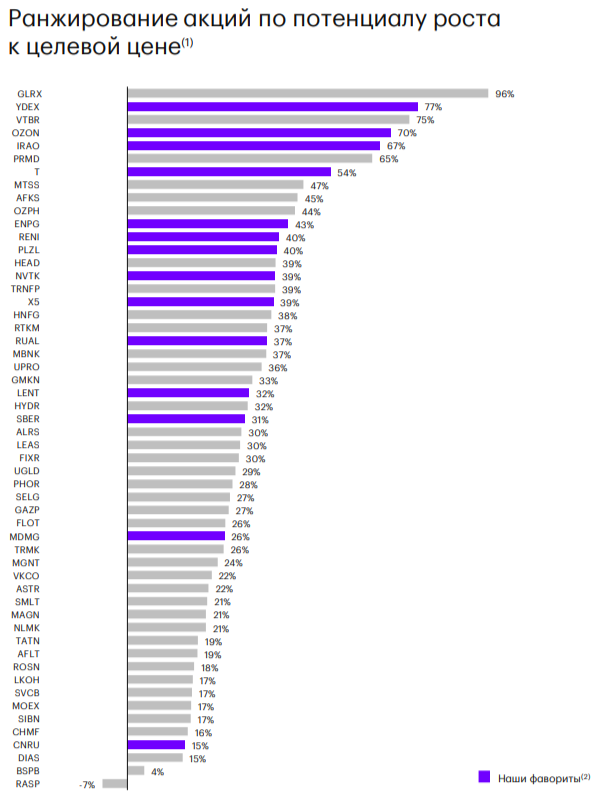

Топ-14 самых перспективных акций на 2026 год по версии «Атона»

1. НОВАТЭК. Целевая цена по бумагам газовой компании составляет ₽1500 в перспективе года, что предусматривает потенциал роста около 26%. НОВАТЭК остается фаворитом среди российских нефтегазовых компаний. Постепенный рост поставок с проекта «Арктик — СПГ 2» должен способствовать переоценке НОВАТЭКа, который торгуется с существенным 40%-ным дисконтом к своим историческим мультипликаторам. При этом эксперты отметили, что санкционные риски все еще остаются существенными для компании.

2. «Полюс». Целевая цена по акциям золотодобывающей компании составляет ₽3000 за бумагу, потенциал роста — 36%. В 2026 году золото сохранит потенциал роста на фоне глобальных торговых войн и геополитической неопределенности, полагают эксперты. Бумаги выглядят привлекательно на фоне низкой оценки и развития ключевого проекта «Сухой Лог».

3. «Русал». Целевая цена по акциям производителя алюминия — ₽40, потенциал роста — около 26%. Девальвация рубля — ключевой фактор в инвестиционном кейсе компании, отмечают аналитики «Атона». Кроме того, цены на алюминий приблизились к $3000 за тонну на фоне улучшения дисциплины производства в Китае и сильного спроса на металл.

4. «Эн +». Целевая цена по бумагам производителя алюминия и электроэнергии составляет ₽550 в ближайшие 12 месяцев, что предусматривает потенциал роста около 30%. С учетом роста цен на алюминий, ожидаемого умеренного ослабления рубля и снижения ставки Банка России аналитики считают акции «Эн +» привлекательными для инвестиций в 2026 году.

5. «Интер РАО». Целевая цена по бумагам — ₽4,7, потенциал роста — около 62%. Энергетический холдинг оценен дешево, а также обладает значительной денежной подушкой. «Интер РАО» стабильно платит дивиденды и предлагает один из самых высоких показателей дивидендной доходности в секторе генерации. По оценкам «Атона», дивдоходность в следующие 12 месяцев может составить порядка 12%. Кроме того, компания реализует масштабную инвестиционную программу с потенциалом удвоения EBITDA к 2030 году.

6. «Яндекс». Целевая цена по бумагам технологической компании на ближайший год — ₽7000, что предусматривает потенциал роста около 64%. В «Атоне» отметили, что компания показывает сильные результаты, несмотря на сложный макроэкономический фон.

Эксперты полагают, что рынок недооценивает потенциал новых направлений бизнеса — ИИ-продуктов, финтеха, b2b-теха и автономного транспорта, которые могут добавить десятки процентов к справедливой стоимости компании «Яндекс». Вклад этих направлений станет значительно более заметным в 2026 году, полагают аналитики.

7. Ozon. Целевая цена по бумагам онлайн-ретейлера — ₽6650, потенциал роста — около 66%. Ozon сочетает высокие темпы роста и улучшение маржинальности. Эксперты допускают, что на горизонте трех лет EBITDA компании может утроиться за счет увеличения оборота, эффекта масштаба и развития прибыльных сегментов рекламы и финтеха.

Поводом для переоценки акций Ozon в среднесрочной перспективе могут стать, в частности, сильные квартальные результаты, прогнозы менеджмента на 2026 год, выкуп акций, а также дивидендные выплаты. По оценкам «Атона», дивиденды Ozon могут составить около ₽290 на акцию на горизонте года.

8. X5. Целевая цена по бумагам ретейлера составляет ₽3750, потенциал роста — около 35%. X5 демонстрирует наиболее сильную динамику сопоставимых продаж среди публичных аналогов, отметили аналитики. Последние результаты отражают улучшение ситуации с контролем затрат, и с течением времени отдача от инвестиций в автоматизацию позволит сохранить этот тренд.

В «Атоне» ожидают, что группа X5 может выплатить дивиденды в размере ₽530 на акцию в следующие 12 месяцев, что может поддержать котировки акций компании.

9. «Лента». Целевая цена по акциям ретейлера составляет ₽2340, потенциал роста около 29%. Компания показывает заметное улучшение операционных метрик и успешно интегрирует активы в рамках M&A-стратегии. Компания существенно снизила долговую нагрузку, что приближает ее к началу дивидендных выплат. При этом менеджмент «Ленты» пока делает ставку на создание стоимости через консолидацию сектора посредством поглощений, что рынок может оценивать позитивно с учетом успешного опыта последних сделок, считают в «Атоне».

10. «Мать и дитя». Целевая цена по бумагам сети частных медицинских клиник и госпиталей составляет ₽1600, потенциал роста — около 14%. Консолидация сети клиник «Эксперт», которую «Мать и дитя» приобрела в мае 2025 года, может добавить к выручке порядка 15–20% в ближайшие кварталы, считают аналитики. Параллельно группа демонстрирует сильный органический рост: за девять месяцев 2025 года сопоставимая выручка (LfL-выручка) увеличилась на 15,6%.

В 2027–2028 годах «Мать и дитя» планирует открыть два госпиталя и несколько клиник, что также будет способствовать дальнейшему росту бизнеса. В дополнение компания может выплатить дивиденды, которые на горизонте года могут составить около ₽100 на акцию.

11. «Циан». Целевая цена по акциям сервиса по покупке, продаже и аренде недвижимости составляет ₽770, потенциал роста — около 5%. Эксперты отметили прочные позиции «Циана» в Москве и городах-миллионниках. Менеджмент планирует повысить рентабельность EBITDA с 25% в 2024 году до 30–40% к 2027 год. Рост акций может ускориться по мере восстановления рынка новостроек. По оценкам аналитиков, на горизонте года компания сможет выплатить дивиденды в размере до ₽200 на акцию.

12. «Сбер». Целевая цена по акциям — ₽390, потенциал роста — около 27%. Эксперты «Атона» отмечают, что банк на протяжении многих лет демонстрировал стабильно высокие результаты: значительный доход на капитал, устойчивую чистую процентную маржу, а также рост чистой прибыли и активов. Даже периоды экономических спадов и кризисов Сбербанк проходит достаточно уверенно, а финансовый масштаб группы позволяет много инвестировать в инновации, включая развитие ИИ.

По мнению аналитиков, в настоящий момент акции «Сбера» относятся к классу так называемых стоимостных акций (value stocks), имеющих низкую рыночную оценку при относительно невысоких темпах роста.

13. «Т-Технологии». Целевая цена по акциям — ₽4500, потенциал роста — около 41%. Группа демонстрирует высокие темпы роста — ожидается увеличение чистой прибыли на 40% в 2025 году. Обширная клиентская база и растущая доля небанковского бизнеса в структуре доходов снижают зависимость компании от общего состояния банковского сектора. В «Атоне» отметили, что группа способна обеспечивать рентабельность капитала (ROE) на уровне выше 30%, поддерживать устойчивый рост и выплачивать дивиденды в размере 30% от чистой прибыли.

14. «Ренессанс Страхование». Целевая цена по акциям страховой группы составляет ₽140, потенциал роста — около 43%. Группа продолжает демонстрировать устойчивый рост: общий объем собранных премий за девять месяцев 2025 года увеличился на 28,2%, а ROE компании остается относительно высоким — 25,4%. По мнению экспертов «Атона», российский страховой рынок имеет значительный потенциал роста, чему способствуют как увеличение объемов накопительного страхования, так и повышение интереса к страховым продуктам на фоне изменений налоговой политики.

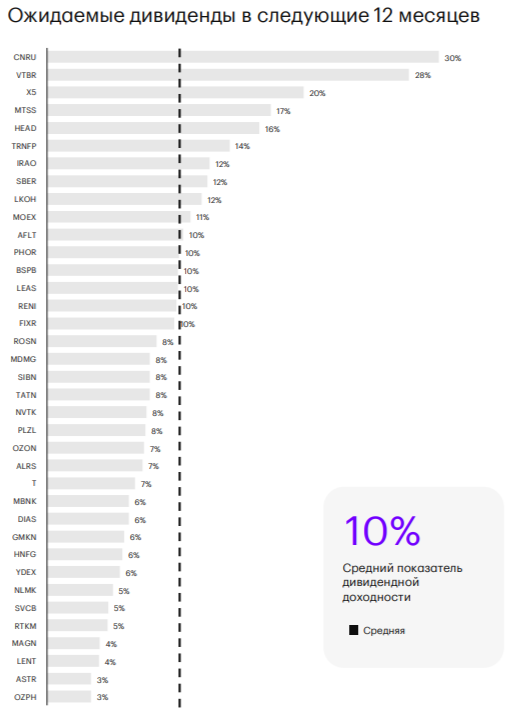

Сколько дивидендов российские компании могут выплатить в 2026 году

Кроме того, «Атон» поделился ожиданиями по дивидендам в 2026 году.

По мнению аналитиков брокера, суммарный объем дивидендов за 2025 год (который будет выплачиваться в течение 2026 года) снизится примерно на 30% по сравнению с 2024 годом из-за падения прибыли компаний, которые прежде всего ориентированы на экспорт. В ближайшие 12 месяцев крупные публичные компании выплатят более ₽3,4 трлн дивидендов по сравнению с ₽4,5 трлн в 2024 году, подсчитали в «Атоне».

Около 40% всех выплат будет приходиться на нефтегазовый сектор, а 30% — на финансовый. Из общего объема на акции, находящиеся в свободном обращении, приходится около ₽0,8 трлн дивидендов.

По оценкам экспертов, средняя дивидендная доходность российского рынка акций на 2026 год составит 10%. В топ-5 бумаг с самой высокой ожидаемой дивдоходностью вошли:

- «Циан» (дивдоходность — 30%);

- ВТБ (дивдоходность — около 28%);

- X5 (дивдоходность — 20%);

- МТС (дивдоходность — 17%);

- «Хэдхантер» (дивдоходность — 16%).

«В целом мы констатируем, что дивиденды остаются важной частью инвестиционного кейса публичных компаний, особенно для частных инвесторов», — заключили аналитики.

Читайте «РБК Инвестиции» в Telegram.