Локальные валютные облигации: что выбрать для защиты от ослабления рубля

Обратить внимание на данный сегмент рынка рекомендуют эксперты Газпромбанка в своем аналитическом обзоре. По мнению аналитиков, валютные облигации потенциально могут стать самой доходной защитой от возможного ослабления рубля. Такие бумаги позволяют получать доходность, фактически привязанную к доллару, юаню или евро, при этом расчеты производятся в рублях.

Аналитики Market Power подтверждают, что спрос на валютные облигации вырос: «Валютные облигации получили повышенную популярность на фоне укрепления рубля в этом году. Весь рынок валютных облигаций можно стратифицировать по валютам: особенно популярны инструменты, номинированные в долларах США и юанях, а также имеется несколько бумаг, номинированных в евро. Для любителей получать выплаты в твердой валюте такая возможность сохранилась, несмотря на внешние ограничения».

Какой сейчас рынок валютных облигаций

С 2022 года, в ответ на реализацию инфраструктурных рисков, на локальном рынке появился качественно новый сегмент — рынок квазивалютных облигаций, заместивший рынок внешних заимствований.

«Большинство выпусков квазивалютных облигаций эмитентов с рейтингом не ниже АА- торгуются с эффективной доходностью 5,5–6,5%, что является приемлемым уровнем», — говорит руководитель направления рынка облигаций Invest Heroes Виктор Низов. По его словам, актив становится интереснее по мере снижения ключевой ставки и уменьшения размера реальной рублевой ставки.

По расчетам Газпромбанка, на сентябрь 2025 года объем рынка квазивалютных облигаций достиг $77 млрд. Это 11% локального рынка облигаций без учета нерыночных выпусков.

Рынок квазивалютных облигаций представлен двумя основными классами.

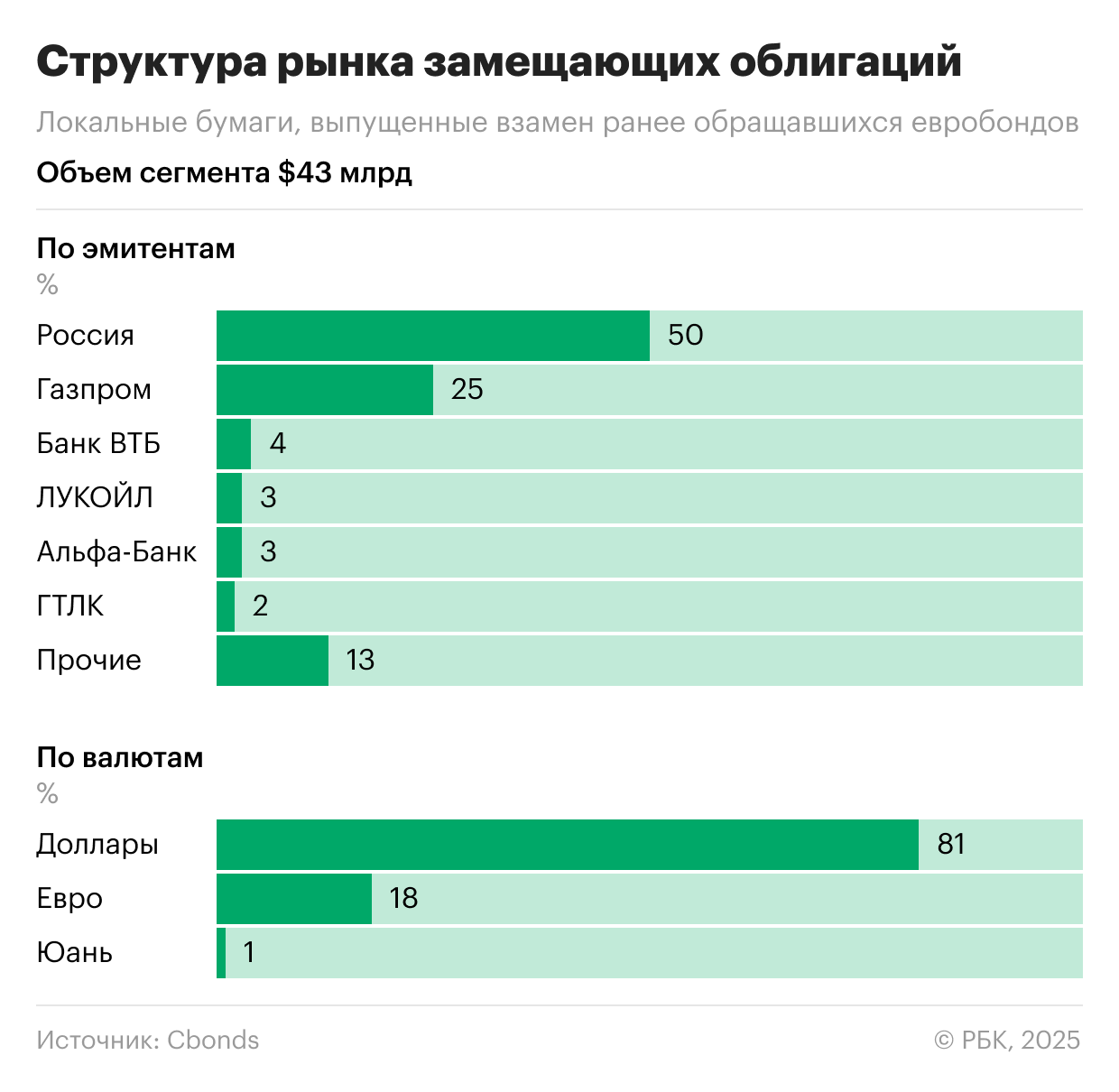

Замещающие облигации (ЗО). Локальные бумаги, выпущенные взамен ранее обращавшихся евробондов. Объем достиг $43 млрд, 50% приходится на долю суверенных выпусков. Замещающие облигации повторяют условия старых выпусков, но торгуются уже в инфраструктуре Московской биржи с расчетами в рублях по курсу ЦБ. Большинство выпусков (81%) номинированы в долларах.

Новые локальные выпуски в юанях, долларах и евро. Это именно новые выпуски, не имеющие прототипов. Они также торгуются на Мосбирже. Объем сегмента превышает $33 млрд, превалируют (65%) облигации в юанях: 58 выпусков от 27 эмитентов.

Впервые юаневые облигации разместил «Русал» — в 2022 году появился выпуск на 4 млрд юаней. Параллельно начали появляться и долларовые бумаги: в 2024 году первопроходцем был НОВАТЭК, а сейчас в этом сегменте уже 33 выпуска от 18 эмитентов на $12 млрд.

Крупнейшим эмитентом на рынке валютных облигаций является «Газпром», с бумаг которого фактически начался рынок замещающих облигаций. Сейчас на его выпуски приходится половина корпоративных ЗО в обращении. С начала 2025 года компания разместила шесть новых валютных выпусков совокупным объемом 2,9 млрд в долларовом эквиваленте. Выпуски «Газпрома» широко представлены во всех основных валютных группах — долларах, юанях и евро. По оценкам аналитиков, облигации компании торгуются с привлекательной премией по доходности к суверенным выпускам при высоком кредитном качестве и обладают максимальной ликвидностью .

Аналитики ГПБ подсчитали, что в августе среднедневной объем торгов квазивалютными облигациями составил ₽10,9 млрд, из которых ₽1 млрд пришелся на выпуски «Газпрома». Этот показатель выше, чем у значительной части рублевых корпоративных облигаций, что подтверждает интерес инвесторов к валютному сегменту.

Прогнозы по рублю

С начала года рубль стал одной из самых сильных валют, на пике укрепляясь на ~24% по отношению к доллару и на 21% к юаню. Однако в сентябре рубль перешел к ослаблению: накопленное укрепление сжалось до 19% и 15% соответственно. Официальный курс на конец торгового дня 19 сентября: ₽83,17 за доллар и 11,66 ₽ за юань.

Аналитики Газпромбанка считают, что переукрепление не будет устойчивым, и ожидают, что начавшийся тренд на ослабление рубля продолжится. Причин выделяют несколько:

- во-первых, ожидаемое смягчение денежно-кредитной политики: дальнейшее снижение ключевой ставки ослабит привлекательность рублевых активов и вернет интерес к валюте;

- во-вторых, текущий счет перестанет давать такой же запас прочности — профицит, по прогнозу ГПБ, сократится почти вдвое, до $33–38 млрд против $65 млрд годом ранее. Экспорт в 2025 году может упасть на 7–8%, и даже замедление импорта лишь частично компенсирует эту динамику.

Определенным противовесом может стать сокращение валютных выплат по внешнему долгу — с $40–45 млрд в 2024 году до $15–20 млрд в текущем. Но в целом фундаментальные факторы указывают на высокую вероятность более слабого рубля.

Прогнозы аналитиков по курсу доллара к рублю к концу 2025 года:

- Газпромбанк — ₽95;

- УК «Арикапитал» — ₽90–95 (плюс возможные ₽5–10);

- «АВИ Кэпитал» — ₽93–95.

По расчетам Газпромбанка, к концу 2025 года курс может приблизиться к отметке ₽95, а к концу 2026 года — превысить ₽100. В последующие годы прогнозируется постепенное ослабление рубля темпами 2–4% в год.

Основатель и главный управляющий активами УК «Арикапитал» Алексей Третьяков также ждет ослабления рубля до ₽90–95. «Этому будет способствовать предновогодний рост спроса на валюту со стороны импортеров и снижение ставки Банка России. Еще ₽5–10 к росту курса доллара может добавить корректировка бюджетного правила Минфином, если она состоится», — заключил Третьяков.

До конца года возможен рост курса доллара к ₽93–95, если не будет позитивных геополитических новостей, полагает руководитель управления аналитических исследований инвесткомпании «АВИ Кэпитал» Дмитрий Александров.

«Если ключевая ставка будет снижена до 15%, то к концу года можно ожидать роста юаня до ₽12–13», — рассказал в своей колонке инвестиционный аналитик Go Invest Никита Бредихин.

В чем привлекательность квазивалютных облигаций для инвестора

В условиях, когда большинство участников рынка ожидают, что рубль будет ослабевать, спрос инвесторов на инструменты, номинированные в валюте, достаточно высок. Но из-за текущей автономности российского рынка выбор доступных локальному инвестору инструментов невелик.

Так, аналитики ГПБ отмечают, что депозиты в долларах и евро в крупнейших банках либо недоступны, либо ставки по ним близки к нулю. Ставки по юаневым депозитам также уступают доходности (квази) валютных облигаций. Что касается наличной валюты, то такие вложения сопряжены со сложностями и рисками хранения, к тому же не имеют дополнительного дохода в виде выплат по купонам или процентов по депозитам. Валютные фьючерсы также неоптимальны для средне- и долгосрочных инвестиций из-за вмененной стоимости фандинга (в случае вечного фьючерса) либо roll-over’a (в случае срочных), которые съедают существенную часть потенциального дохода.

Фандинг — фактически штраф за отклонение цены вечного фьючерса от стоимости базового актива, который позволяет максимально приблизить стоимость фьючерса к стоимости валюты на спот-рынке.

Roll-over — перенос вложений в новый фьючерс, когда старый истекает. Такой перекат съедает часть доходности.

На этом фоне квазивалютные облигации, считают в ГПБ, предлагают более высокую доходность, обладают хорошей ликвидностью на вторичном рынке и минимальными инфраструктурными и транзакционными рисками. Более того, такие инструменты фактически позволяют купить валюту по курсу ЦБ без издержек на bid/ask спред.

Bid/ask спред — разница между ценой покупки и продажи актива. Чем он меньше, тем дешевле и проще совершать сделки.

Более того, рынок (квази) валютных облигаций достаточно разнообразен, чтобы подобрать бумагу, подходящую по валюте, срочности, доходности и кредитному качеству эмитента.

Важно: дополнительный доход, полученный от валютной переоценки актива, в отличие от депозитов, в большинстве случаев облагается налогами. Но если физическое лицо держит актив больше трех лет, он получает налоговые льготы на долгосрочное владение ценными бумагами.

Какие есть риски

Валютные корпоративные облигации могут быть привлекательны с точки зрения доходности и курсовой разницы, но инвестору важно понимать их основные риски. Эксперты выделяют несколько ключевых факторов, которые стоит учитывать при выборе бумаг и горизонта инвестирования.

С валютным риском инвесторы столкнулись в 2025 году, когда рубль на максимуме укреплялся к доллару на ~25%. Руководитель направления рынка облигаций Invest Heroes Виктор Низов уверен, что такие бумаги интересны с горизонтом один-два года. «Главное, чтобы на этом горизонте были понятные драйверы для ослабления рубля», — заключает он.

Валютный и кредитный риски упоминают и аналитики Market Power, считая их ключевыми: «Сейчас большинство инвесторов хотят заработать на валютном риске, ожидая ослабления рубля после его длительного укрепления. Поспособствовать этому может геополитика в случае появления позитивных международных новостей».

Еще один риск, специфичный для данного инструмента, — риск снижения цены в ответ на ослабление рубля. Иными словами, не вернутся ли доходности к двузначным уровням (а как следствие, существенно снизятся и цены), где они были в последний раз, когда доллар торговался вблизи ₽100, чего ждет большинство аналитиков. В Газпромбанке отмечают, что доходности локальных валютных инструментов ввиду автономности российского рынка не зависят от глобальных бенчмарков, например таких как казначейские облигации США (в случае долларовых инструментов). Определяющим фактором является курс рубля, а точнее — ожидания рынка в отношении его дальнейшей динамики, а также динамика рублевых ставок.

Что аналитики думают об управлении рисками

В Газпромбанке валютный риск рассматривают под другим углом. Эксперты банка отмечают, что если рубль ослабнет меньше, чем закладывают инвесторы, конкуренцию валютным облигациям составят рублевые. Например, расчеты ГПБ показывают: к концу 2026 года совокупный доход по двум классам бумаг будет примерно одинаков, если ослабление рубля будет меньшим, чем предусматривает базовый прогноз, в частности, если рубль уйдет к ₽95 за доллар (или к ₽13 за юань), то есть ослабнет примерно на 14% от текущих уровней.

Для управления кредитным риском Market Power рекомендует фокусироваться на компаниях с умеренной долговой нагрузкой, комфортным покрытием процентов, объяснимыми источниками погашения долга, устойчивыми и сильными конкурентными преимуществами.

Оценки экспертов Газпромбанка показывают, что в условиях продолжающегося снижения ключевой ставки и рублевых доходностей, а также учитывая долгосрочный потенциал на ослабление рубля, ждать существенного падения цен на квазивалютные облигации не стоит. Часть участников может решить зафиксировать прибыль , но совокупный эффект будет незначительным.

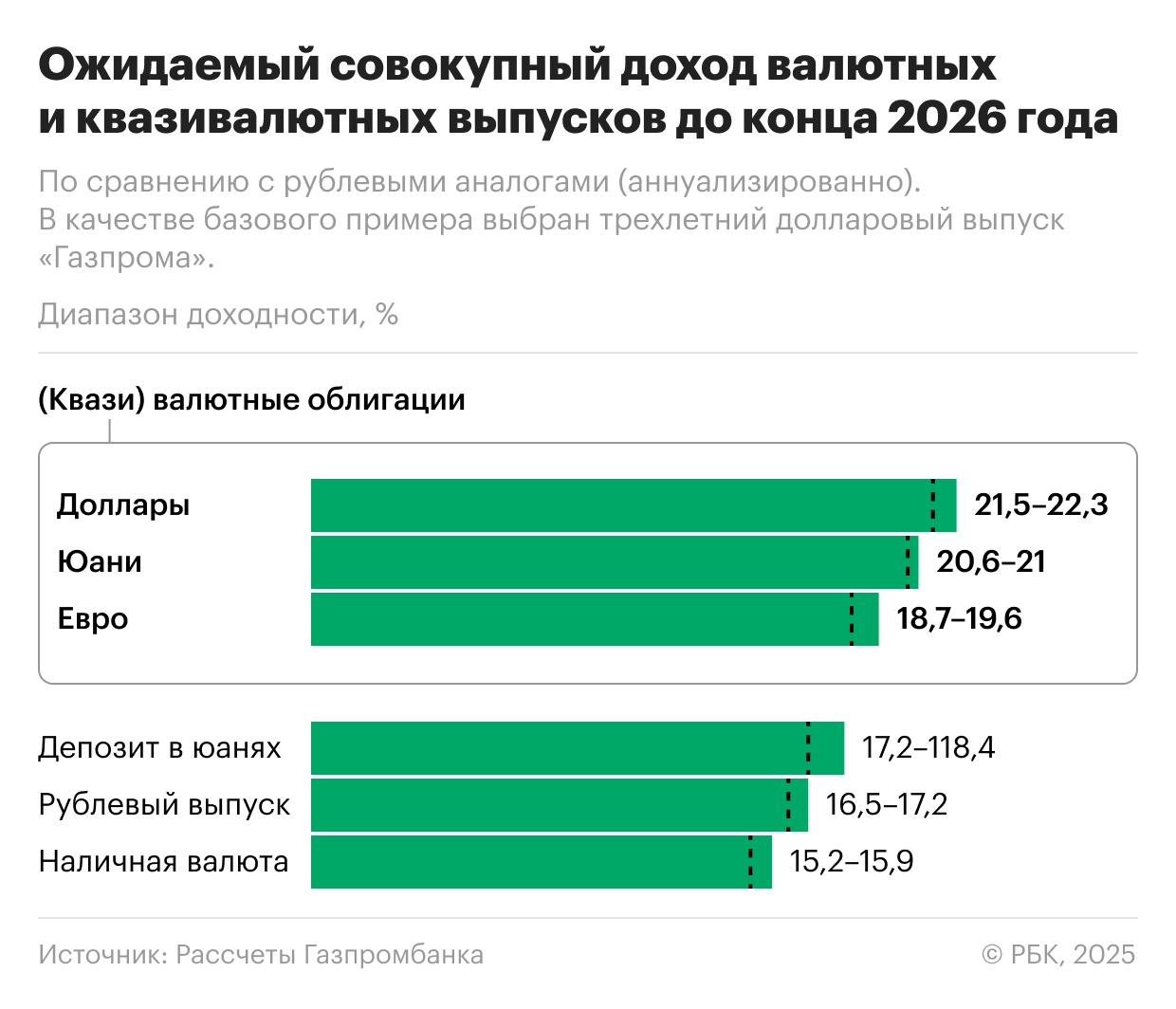

Для наглядности эксперты сравнили ожидаемый совокупный доход валютных и квазивалютных выпусков до конца 2026 года и сопоставили его с рублевыми аналогами. В качестве базового примера выбран трехлетний долларовый выпуск «Газпрома». По оценке ГПБ, его доходность может подняться с нынешних 6,5% до 6,8–7,2%, что все равно позволит инвестору получить совокупный доход в размере 20–22%. Это будет на 1–7 п.п. выше, чем по альтернативным валютным инструментам.

Идеи по валютным бондам от аналитиков

На фоне колебаний рубля инвесторы ищут конкретные инструменты, которые позволят заработать на доходности и курсовой разнице. Эксперты выделили наиболее привлекательные валютные облигации корпоративного сегмента.

Стоимость и доходность каждой бумаги указаны на конец торгового дня 18 сентября, согласно данным Московской биржи. Номинал — 1 тыс. или 100 в указанной валюте. Фиксированный купон, если не указано иное. Доходность — к погашению или к оферте, если предусмотрена оферта.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

В обзоре аналитики ГПБ пишут: «Большую доходность предлагают выпуски в евро и долларах. Наиболее привлекательны выпуски «Газпрома», предлагающие максимальную доходность среди эмитентов первого эшелона, а также широкий выбор с точки зрения срока и валюты выпуска». Эксперты банка отмечают следующие бумаги:

- «Газпром Капитал» ГазКап1P12. Цена — €1029. Дата погашения — 29.04.2028. Доходность облигации к погашению — 6,2%;

- «Газпром Капитал» ГазКап3P14. Цена — $1028. Дата погашения — 08.05.2029. Доходность — 6,5%;

- НОВАТЭК1Р5. Цена — $1017. Дата погашения — 11.01.2030. Доходность — 6,7%;

- «Норникель» НорНик1P14. Цена — $100. Дата оферты — 26.08.2029. Доходность — 6,5%.

В Market Power выделили юаневые облигации «Русала» и «Эн+ Гидро».

Например, у компаний есть такие выпуски:

- РУСАЛ БО05. Цена — 1018 юаней. Дата оферты — 03.08.2026. Доходность — 5,9%;

- «Эн+ Гидро» ЕСЭГ1PC5. Цена — 1022 юаня. Дата погашения — 17.11.2026. Доходность — 6,2%.

Руководитель направления рынка облигаций Invest Heroes Виктор Низов рекомендует обратить внимание на такие выпуски:

- «Газпром Капитал» ГазКЗ-34Д. Цена — $1150. Дата погашения — 28.04.2034. Доходность — 6,3%;

- «ЕвразХолдинг Финанс» ЕврХол3Р03. Цена — $104. Дата погашения — 08.03.2027. Доходность — 6,2%;

- Акрон Б1Р9 с амортизацией долга. Цена — $1048. Дата погашения — 12.11.2029. Доходность — 6,3%;

- «Эн+ Гидро» ЕСЭГ1РС7. Цена — 1021 юань. Дата оферты — 08.07.2026. Доходность — 6,1%.

Основатель и главный управляющий активами УК «Арикапитал» Алексей Третьяков считает, что инвесторам стоит обратить внимание на недавно размещенные выпуски:

- НОВАТЭК1Р5. Цена — $1023. Погашение — 11.01.2030. Доходность — 6,5%;

- Атомэнпр06. Цена — $1028. Погашение — 13.07.2029. Доходность — 6,5%.

А из давно обращающихся Третьяков предлагает рассмотреть субординированные облигации (привлекательная доходность, но высокий риск). Например, ВТБ ЗО-Т1. Цена — $822. Бессрочная. Доходность — 13%.

Квазивалютные облигации дают возможность совместить купонный доход с потенциальной защитой инвестиций от ослабления рубля. При этом важно учитывать обратный риск укрепления национальной валюты и кредитное качество эмитента. Наиболее рациональный подход — диверсифицировать портфель и в соответствии со своими инвестиционными целями.

Читайте «РБК Инвестиции» в Telegram.