Что такое трежерис и зачем их покупать

В этой статье:

Что такое трежерис

Трежерис (англ. treasuries, от treasury — «казначейство») — это государственные долговые ценные бумаги, которые выпускаются казначействами стран на различный срок для финансирования государственных расходов, например социально-значимых проектов, таких как строительство школ и автодорог.

Когда инвестор покупает казначейскую ценную бумагу, то фактически дает в долг государству. Владелец казначейских бумаг имеет право на получение денежного дохода в течение всего срока владения обязательством (как и в случае с обычными облигациями ). Выплата причитающегося держателю дохода производится по купонам или при погашении обязательства путем начисления процентов к номиналу.

Чаще всего термин «трежерис» применяют в отношении американских казначейских бумаг. Они выпускаются Казначейством США (Министерством финансов) через Бюро государственного долга. Казначейские бумаги считаются безопасным и консервативным вложением, поскольку выплаты по ним полностью гарантированы правительством США и участники финансовых рынков рассматривают их в качестве бумаг, не имеющих кредитного риска.

Виды трежерис

Казначейские ценные бумаги делятся на категории, отличаясь сроками погашения и способами начисления дохода (через дисконт к номиналу, с индексируемым по инфляции купоном, с фиксированным купоном, с плавающим купоном и другие).

- Вексель (Treasury Bills или T-Bills). У казначейских векселей самый короткий срок погашения среди всех государственных облигаций: 3, 6, 8, 13, 17, 26 и 52 недели. Казначейские векселя выпускаются с дисконтом и подлежат погашению по номинальной стоимости — инвестор получает доход в размере разницы между ценой покупки и ценой продажи. Номинальная стоимость — $100.

- Нота/билет (Treasury Notes или T-Notes). Среднесрочные бумаги со сроками погашения 2, 3, 5, 7 и 10 лет. Казначейские ноты выпускаются по номинальной стоимости $100 и подлежат погашению по той же цене. Купон выплачивается раз в полгода.

- Облигация (Treasury Bonds или T-Bonds). Казначейские облигации, которые в инвестиционном сообществе обычно называют «длинными облигациями», по существу, идентичны казначейским нотам, за исключением того, что срок их погашения составляет 20 или 30 лет. Казначейские облигации выпускаются по номинальной стоимости $100 и подлежат погашению по номиналу, купоны по ним выплачиваются раз в полгода.

- Ноты с плавающей процентной ставкой (Floating Rate Notes или FRNs). Облигации с плавающей процентной ставкой имеют срок погашения два года, купонный доход выплачивается ежеквартально, то есть четыре раза в год. Купонная процентная ставка меняется (или плавает), ее размер устанавливается, исходя из ставки 13-недельного казначейского векселя плюс некоторый спред (маржа). Номинальная стоимость — $100.

- Казначейские ценные бумаги с защитой от инфляции (Treasury Inflation Protected Security или TIPS). Облигации, номинал которых индексируется в соответствии с уровнем инфляции. Купон выплачивается раз в полгода, ставка по нему фиксированная, но выплата в денежном выражении рассчитывается от измененной основной стоимости. TIPS выпускаются со сроком погашения 5, 10 и 30 лет. При дефляции (снижении индекса потребительских цен) TIPS защищены от потерь — инвесторы никогда не получат меньше первоначально вложенной основной суммы. Обычно у TIPS более низкие процентные ставки, чем по другим государственным или корпоративным ценным бумагам. Если инфляция минимальна или отсутствует, они малоинтересны инвесторам.

По данным Cbonds, на 31 октября 2025 года объем государственных облигаций США в обращении составлял $23,85 трлн.

Доходность трежерис

Доходность казначейских облигаций довольно низкая, что обусловлено их высоким уровнем безопасности — за всю историю существования казначейских облигаций по ним ни разу не объявлялся дефолт . Инвесторам гарантируется возврат как процентов, так и основной суммы долга, пока они держат их до погашения, однако даже казначейские ценные бумаги сопряжены с определенным риском.

Доходность трежерис зависит как от инфляции, так и от изменений процентных ставок. Их цены растут, а доходность падает, когда снижаются процентные ставки, и наоборот: если процентные ставки растут, существующие казначейские векселя теряют популярность, поскольку их ставки менее привлекательны по сравнению с рынком в целом, но доходность бумаг увеличивается.

На цены казначейских векселей также могут влиять макроэкономические условия, денежно-кредитная политика и общий спрос и предложение на казначейские обязательства.

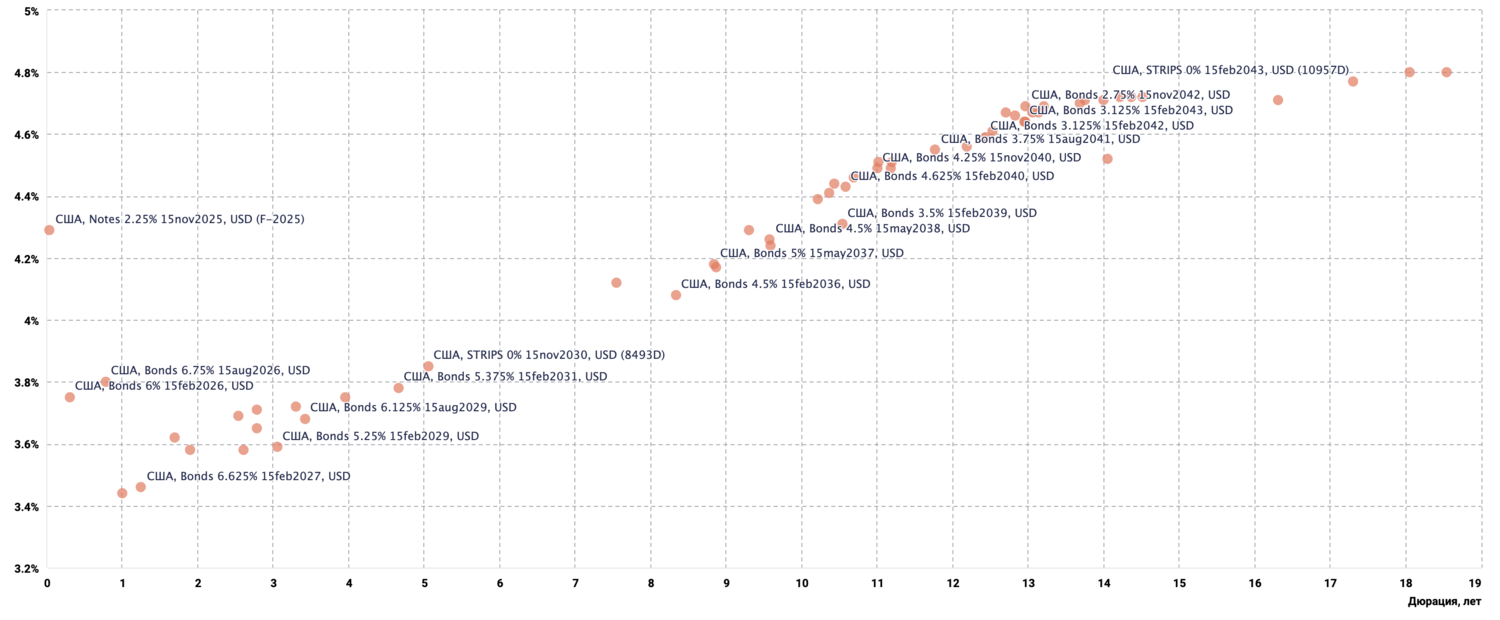

По данным Cbonds, минимальная доходность трежерис США по состоянию на 31 октября 2025 года составляет 3,44% годовых, максимальная — 4,80%.

«С начала года доходность десятилетних US Treasuries снизилась примерно на 50 б.п. — с 4,6 до 4,1% годовых параллельно со снижением ставки ФРС. Инвесторы, державшие долгосрочные UST в своих портфелях заработали 7–10%, если учесть купонный доход и переоценку. Перспективы следующего года выглядят также благоприятно, поскольку, по прогнозам аналитиков, ФРС продолжит снижение ставки», — рассказал генеральный директор УК «АриКапитал» Алексей Третьяков.

Доходность трежерис также зависит от срока погашения, или дюрации. Казначейские бумаги с более длительным сроком погашения, как правило, имеют более высокую доходность, чем трежерис с более коротким сроком погашения. Традиционно считается, что облигации с более длительным сроком погашения приносят более высокую прибыль, потому что в них заложен больший риск, то есть существует большая вероятность того, что процентные ставки со временем могут вырасти.

«Все выпущенные трежерис формируют кривую доходности, которая имеет определенный наклон. В нормальном состоянии экономики короткий конец кривой дает более низкие доходности, чем длинный, так как риск изменения ставок в долгосрочном периоде выше, чем в краткосрочном. Однако бывает и обратная ситуация, когда ставки на коротком отрезке выше, чем на длинном. В таком случае можно сказать, что инвесторы беспокоятся за ближайшее будущее экономики и, по сути, инвертированная кривая может быть индикатором надвигающейся рецессии », — пояснил аналитик инвесткомпании «Цифра брокер» Егор Зиновьев.

Инвертированная кривая доходности казначейских облигаций считается предвестником рецессии и экономического кризиса, что подтверждается эмпирическими исследованиями рынка государственных казначейских облигаций США.

Какие страны инвестируют в американские трежерис

Некоторые страны держат госдолг США в качестве инвестиций, так как ценные бумаги казначейства США считаются одними из самых ликвидных и безопасных активов в мире.

По данным Казначейства США на июль 2025 года, иностранные государства держат американские облигации (Treasury Securities) на сумму более $9 трлн, это почти 24% от общего объема госдолга. Крупнейшие кредиторы — Япония и Великобритания.

Крупнейшие держатели госдолга США, июль 2025 года:

- Япония — $1151,4 млрд;

- Великобритания — $899,3 млрд;

- Китай — $730,7 млрд;

- Каймановы Острова — $438,7 млрд;

- Бельгия — $428,2 млрд;

- Люксембург — $405,0 млрд;

- Франция — $392,0 млрд;

- Канада — $381,4 млрд;

- Ирландия — $324,1 млрд;

- Швейцария — $303,0 млрд.

Согласно данным американского Минфина, Россия тоже держит деньги в американских трежерис. Вложения нашей страны в госдолг США достигали максимума в октябре 2010 года — $176,3 млрд. После введения западных санкций этот объем начал сокращаться и, по данным на июль 2025 года, составляет $38 млн (против $202 млн в июле 2024-го).

В ноябре 2023-го Банк России отмечал, что у него нет казначейских обязательств США и тем более не приобретаются новые. Опрошенные РБК эксперты тогда поясняли, что изменение суммы инвестиций в американский госдолг может происходить за счет частных компаний и частных инвесторов из России. Статистика Минфина США отражает портфель американских госбумаг, принадлежащий резидентам России. Разбивки по статусу таких держателей американское ведомство не дает.

Зачем следить за динамикой трежерис

Американские трежерис являются бенчмарком американской экономики, крупнейшей мировой экономики, соответственно, можно сказать, что трежерис являются бенчмарком всей мировой экономики, отметил Егор Зиновьев из «Цифра брокер».

«Доходность трежерис отражает в какой-то степени ожидания инвесторов относительно макроэкономической ситуации. Если доходности растут, то это может отражать обеспокоенность инвесторов относительно дальнейшей ситуации в экономике, относительно ставок ФРС США и инфляции. И наоборот, при снижении ставок можно сказать, что инвесторы видят позитив относительно дальнейшего состояния экономики», — пояснил он.

Инвестору важно следить за динамикой US Treasuries для анализа ситуации на крупнейших западных долговых рынках и на мировых рынках в целом. Для большинства инвесторов трежерис служат своего рода индикатором безрисковой стратегии и бенчмарком в сравнении доходностей других инструментов, отметил управляющий директор инвесткомпании «Риком-Траст» Дмитрий Целищев.

Прогноз динамики рынка лучше всего отражают среднесрочные treasury notes (T-Notes) — бумаги, срок обращения которых составляет от двух до десяти лет. Десятилетние T-Notes считаются эталоном безрисковой доходности для инвесторов. Дальние 30-летние treasury bonds (T-bonds) используются для оценки надежности вложений и как источник данных для расчета некоторых макроэкономических показателей.

Как купить трежерис

Российскому инвестору купить трежерис напрямую в своей юрисдикции не получится. Трежерис торгуются на иностранных биржах и инвестировать в них можно при наличии зарубежного брокерского счета, однако это сопряжено с множеством рисков, включая инфраструктурные.

«Инвестировать в трежерис сейчас можно преимущественно через иностранных брокеров, тех немногих, которые еще открывают счета российским частным инвесторам и профучастникам. Ключевой риск здесь в текущей геополитической ситуации — риск блокировки актива», — заметил Дмитрий Целищев.

Руководитель направления анализа долговых рынков ФГ «Финам» Алексей Ковалев добавил, что «Финам» покрывает американские биржевые фонды ( ETF ), которые отслеживают в том числе и трежерис. Однако такая опция доступна только квалифицированным инвесторам.

Для неквалифицированных инвесторов покупка иностранных ценных бумаг запрещена Банком России.

Если российский инвестор продолжает покупать на зарубежный счет активы, то ему следует соблюсти ряд процедур:

- в течение месяца необходимо уведомить Федеральную налоговую службу России (ФНС) об открытии счета;

- далее ежегодно подавать отчет о движении денежных средств (ОДДС);

- декларировать доход и платить налоги.

Сколько трежерис у России

Аналогом трежерис на российском рынке являются облигации федерального займа (ОФЗ), эмитент которых — Минфин России. Основные виды ОФЗ:

- ОФЗ-ПД — облигация федерального займа с постоянным купонным доходом. Имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске;

- ОФЗ-ПК — облигация федерального займа с переменным купонным доходом, называемая также флоутер/флоатер (от англ. float — «плыть»). Купон таких облигаций привязан к ставке RUONIA, которая обычно держится вблизи ключевой ставки ЦБ;

- ОФЗ-ИН — облигация федерального займа с индексируемым номиналом. Имеет фиксированный размер купона, но ее номинал изменяется в зависимости от инфляции;

- ОФЗ-АД — облигация федерального займа с амортизацией долга. Предусматривает погашение номинальной стоимости облигаций по частям в конкретные даты периода обращения. Даты погашения определяются перед выпуском облигаций.

По состоянию на 1 октября 2025 года общий объем государственного внутреннего долга Российской Федерации составляет ₽27,35 трлн. Из них ₽26,66 трлн заимствовано с помощью государственных ценных бумаг.

На конец октября 2025 года на Московской бирже доступно 58 выпусков ОФЗ.

В 2024 году Минфин привлек свыше ₽4,37 трлн через гособлигации. Причем почти ₽2 трлн было заимствовано всего на двух аукционах флоатеров нового образца за два дня — 4 и 11 декабря.

По подсчетам «РБК Инвестиций», с начала 2025 года и по состоянию на 29 октября ведомству уже удалось привлечь ₽5,35 трлн по номинальной стоимости. При этом, согласно предложенным Минфином поправкам, объем размещения ОФЗ в 2025 году планируется увеличить до ₽6,98 трлн.

Главное о трежерис

- Трежерис — это государственные долговые ценные бумаги, которые выпускаются казначействами стран на различный срок для финансирования государственных расходов. Чаще всего термин «трежерис» применяют в отношении американских казначейских бумаг.

- Трежерис делятся на категории, отличаясь сроками погашения и способами начисления дохода.

- Доходность казначейских облигаций довольно низкая, что обусловлено их высоким уровнем безопасности — за всю историю существования казначейских облигаций по ним ни разу не объявлялся дефолт.

- Некоторые страны держат госдолг США в качестве инвестиций, так как ценные бумаги казначейства США считаются одними из самых ликвидных и безопасных активов в мире.

- Крупнейшие держатели американского госдолга — Япония и Великобритания.

- Инвестору можно следить за динамикой трежерис для анализа ситуации на крупнейших западных долговых рынках и на мировых рынках в целом.

- Аналогом трежерис на российском рынке являются облигации федерального займа (ОФЗ), эмитент которых — Минфин России.

Читайте «РБК Инвестиции» в Telegram.