12 друзей российского инвестора. Рейтинг самых недооцененных бумаг

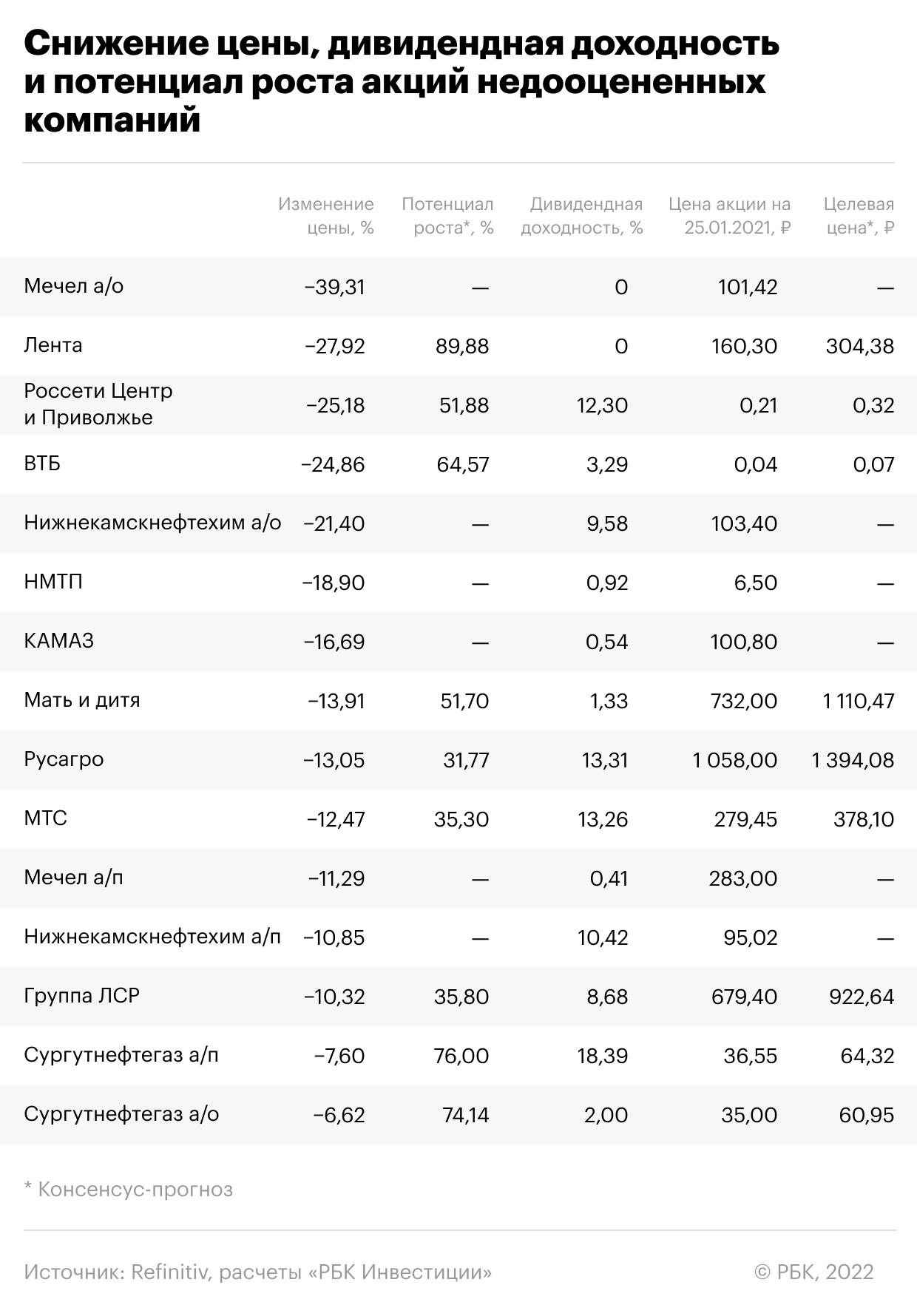

20 октября 2021 года стало поворотным моментом для российского фондового рынка: рост котировок сменился снижением. В тот день индекс Мосбиржи показал максимальное значение по закрытию — 4287,52. К 25 января его значение снизилось на 24%. За это время котировки большинства акций тоже сильно пошли вниз.

Вполне возможно, что продажи стали чрезмерными и акции по текущим ценам могут быть выгодны для вложений, даже несмотря на разного рода нестабильность. «РБК Инвестиции » выбрали самые недооцененные по отдельным секторам экономики акции, к которым стоит присмотреться.

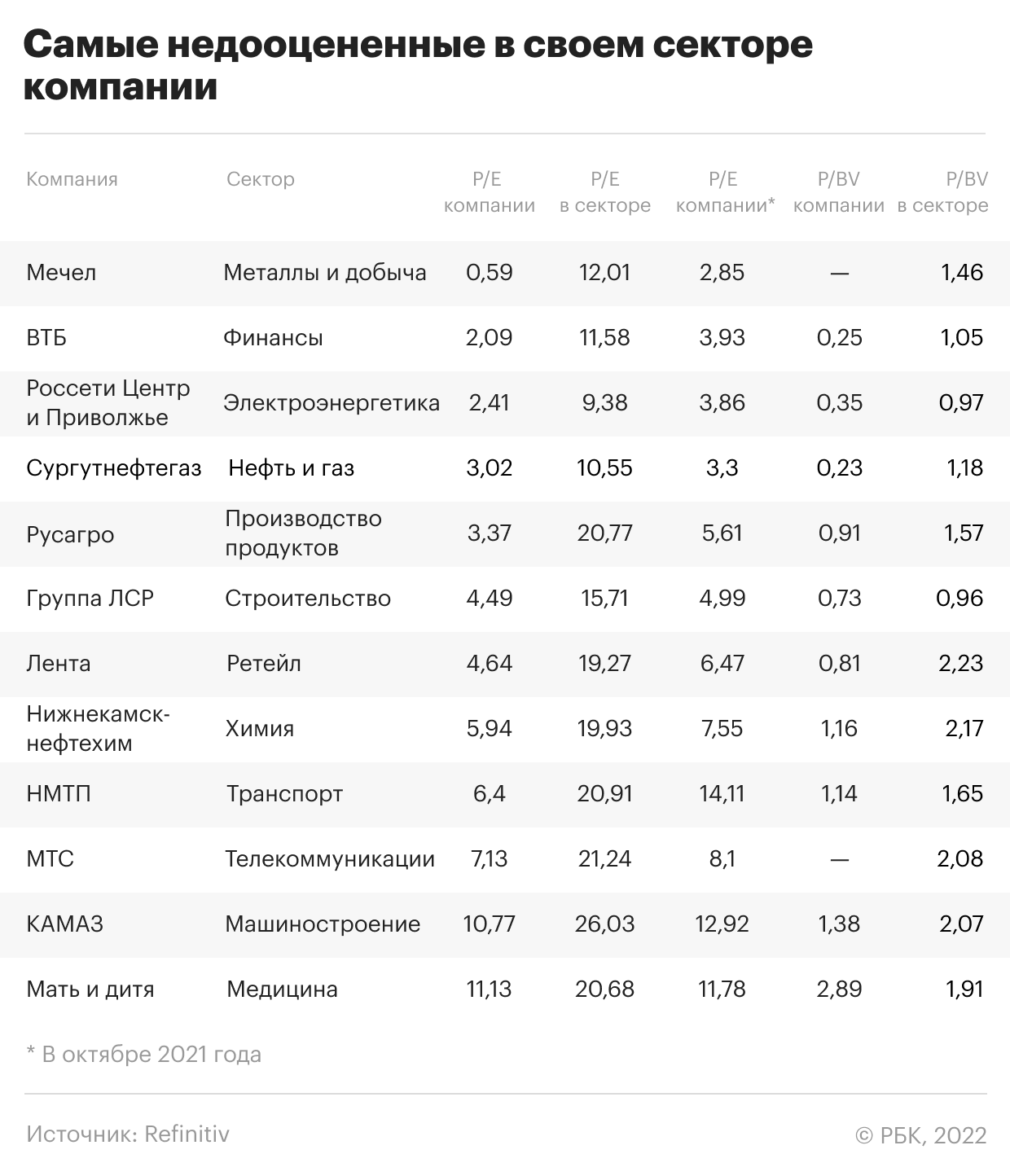

Недооцененность мы определяли, сравнивая мультипликаторы компаний P/E (цена к прибыли) с медианным значением в своем секторе. Мультипликатор P/E сопоставляет стоимость компании с ее прибылью и позволяет сравнить инвестиционную привлекательность разных по размеру компаний одного сектора. Чем меньше P/E компании, тем более она недооценена по сравнению с конкурентами.

Акции мы выбирали из числа бумаг российских компаний, доступных для покупки в каталоге «РБК Инвестиций».

Для сравнения мы разделили компании по секторам. За основу взяли деление отраслевых индексов Мосбиржи. То есть мы выделили секторы «Металлы и добыча», «Финансы», «Электроэнергетика», «Нефть и газ», «Строительство», «Химия», «Транспорт», «Информационные технологии» «Телекоммуникации». Однако потребительский сектор мы разбили на четыре отдельных и достаточно различных сектора — «Ретейл», «Машиностроение», «Медицина», «Производство продуктов».

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. ПодробнееСредние и медианные значения мультипликаторов достаточно сильно разнятся в каждой отрасли. Если для компаний электроэнергетики медианное отношение стоимости к прибыли составляет 9,4 к 1, то у машиностроительных компаний стоимость компании в среднем превышает прибыль в 26 раз. Поэтому, оценивая привлекательность, инвестору нужно сравнивать мультипликаторы в своей отраслевой категории. Для этого после ранжирования компаний по возрастанию значений мультипликатора P/E мы определили самые недооцененные и привлекательные акции в каждой отрасли.

«Мечел»

P/E компании 0,59

P/E сектора (медиана) 12

До начала снижения цен, на максимуме в октябре 2021 года, P/E компании составлял 2,85. С 20 октября 2021 года до 25 января 2022 года обыкновенные акции «Мечела» подешевели на 39,3%, привилегированные бумаги — на 11,3%.

Отрицательный капитал компании пока еще может сдерживать рост котировок. Компания долгое время была убыточной из-за чрезмерных долгов. Но в последней отчетности показан обнадеживающий рост выручки и прибыли. Все сказанное говорит, что у акций «Мечела» возможен значительный потенциал роста котировок. Тем более что у следующих дешевых акций сектора — «Селигдара» и ММК — значения P/E составляют уже 2,75 и 2,99, соответственно.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компанийВТБ

P/E финансовой группы 2,09

P/E сектора (медиана) 11,58

До снижения, в октябре 2021 года, значение P/E банка составляло 3,93. С октября акции ВТБ подешевели на 24,86%. Текущая рыночная цена ВТБ в четыре раза ниже балансовой стоимости капитала. Об этом говорит P/BV компании 0,25, который ниже медианного значения P/BV в секторе, равного 1,05.

Потенциал роста при уровне цены на 25 января, согласно консенсус-прогнозу Refinitiv, составляет 64,6%. По акциям ВТБ раз в год выплачиваются дивиденды. Правда, дивидендная доходность выплат за последний год при текущей цене составляет всего 3,3%.

Следующими самыми недооцененными компаниями финансового сектора являются QIWI (P/E 2,24; P/BV 0,86) и Сбербанк (P/E 4,6; P/BV 0,91).

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний«Россети Центр и Приволжье«

P/E компании 2,41

P/E сектора (медиана) 9,38

С октября, когда P/E «Россети Центр и Приволжье» достигал 3,86, акции компании подешевели на 25,2%. На текущем уровне рыночная стоимость компании составляет 0,35 от балансовой стоимости ее капитала. При этом медианное значение этого показателя по сектору равно 0,97. То есть акции компании «Россети Центр и Приволжье» — самые недооцененные бумаги в самом недооцененном секторе.

Консенсус-прогноз Refinitiv ожидает роста котировок «Россети Центр и Приволжье» на 51,88% от цены на 25 января. Кроме того, дивидендная доходность выплат за последние 12 месяцев к текущей цене составляет 12,3%.

Следующими по недооцененности акциями энергетических компаний можно считать бумаги «Интер РАО» и ФСК ЕЭС. Значение P/E «Интер РАО» находится на уровне 2,88, а P/BV равняется 0,41. У ФСК ЕЭС эти показатели равны 3,19 и 0,18 соответственно.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний«Сургутнефтегаз»

P/E компании 3,02

P/E сектора (медиана) 10,55

В октябре 2021 года P/E компании составлял 3,3. С октября до 25 января котировки обыкновенных акций «Сургутнефтегаза» снизились на 6,62%, а привилегированные бумаги подешевели на 7,6%. Сейчас P/BV компании составляет 0,23. То есть ее капитализация почти в пять раз меньше балансовой стоимости капитала. Медианное значение P/BV в секторе составляет 1,18.

Такое низкое отношение — отраслевая особенность. Значительная доля активов нефтегазового сектора — дорогостоящее низколиквидное оборудование. А это означает, что в случае ликвидации компании акционерам не стоит рассчитывать на получение средств по балансовой стоимости. Но у «Сургутнефтегаза» есть очень значительное отличие. Существенную долю активов составляют деньги на валютных депозитах, поэтому акции компании могут иметь значительный потенциал роста.

Согласно консенсус-прогнозу Refinitiv, потенциал роста обыкновенных бумаг компании составляет 74,14% от текущих уровней, а у привилегированных акций — 76%. Рост могут поддержать и дивиденды. Дивидендная доходность выплат за последние 12 месяцев к текущей цене составляет по обыкновенным бумагам всего 2%, но зато по привилегированным она равна 18,39%. Прибыль компании сильно зависит от курса доллара и может значительно вырастать при ослаблении рубля. В этом случае увеличится и размер дивидендов по привилегированным бумагам.

Следующие по недооцененности акции сектора — это бумаги «Газпрома» (P/E — 3,66; P/BV — 0,44) и «Башнефти» (P/E — 4,44; P/BV — 0,42).

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний«Русагро»

P/E компании 3,37

P/E сектора (медиана) 20,77

Когда в прошлом году индекс Мосбиржи был на максимуме, P/E компании имел значение 5,61. С того времени бумаги «Русагро» подешевели на 13,05%. Сейчас капитализация компании близка к балансовой стоимости капитала — P/BV составляет 0,91 при медианном P/BV в секторе 1,57.

Согласно консенсус-прогнозу Refinitiv, потенциал роста от текущих цен составляет для сельхозкомпании 31,77%. Дивидендная доходность выплат за последние 12 месяцев к текущей цене — 13,31%. То есть дивидендные выплаты тоже могут стать толчком к росту котировок «Русагро».

Следующие по недооцененности акции производителей продуктов питания и напитков — это акции группы «Черкизово» (P/E — 6,21; P/BV — 1,45) и бумаги «Абрау-Дюрсо» (P/E — 10,47; P/BV — 1,59). Как видим, показатели конкурентов подчеркивают текущую недооцененность «Русагро».

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний«Группа ЛСР»

P/E компании 4,49

P/E сектора (медиана) 15,71

Значение P/E компании в октябре 2021 года составляло 4,99. От отметки 20 октября 2021 года до 25 января 2022 года бумаги девелопера подешевели на 10,32%. Сейчас P/BV компании имеет значение 0,73 при срединном показателе в секторе 0,96.

Консенсус-прогноз Refinitiv ожидает роста котировок группы от текущих уровней на 35,80%. Катализатором роста могут стать дивидендные выплаты. Сумма дивидендов, выплаченных за последние 12 месяцев, составляет 8,68% от текущей цены.

Следующие недооцененные компании сектора — группы ПИК и «Эталон». Величина P/E ГК «ПИК» — 5,45, а вот согласно P/BV (2,81) бумаги застройщика торгуются выше балансовой стоимости. У «Эталона» ситуация обратная — значение P/E уже близко к медианному показателю и составляет 13,38, а до балансовой стоимости бумагам еще расти вдвое — значение P/BV равно 0,53.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний«Лента»

P/E компании 4,64

P/E сектора (медиана) 19,27

В октябре 2021 года P/E компании равнялся 6,47. С тех пор бумаги торговой сети подешевели на 27,92%. P/BV компании находится на уровне 0,81 при медианном P/BV в секторе 2,23. То есть текущий уровень капитализации ниже балансовой стоимости капитала компании и больше чем в два раза ниже аналогичного показателя конкурентов.

Консенсус-прогноз Refinitiv указывает на перспективу роста котировок «Ленты» на 89,88%.

Следующая недооцененная компания сектора — «М.Видео» со значениями мультипликаторов P/E и P/BV 5,82 и 1,89 соответственно.

Такое же значение P/E (5,82) у «Детского мира». Но P/BV «Детского мира» достигает значения 45,71, что существенно выше среднеотраслевых значений этого мультипликатора.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний«Нижнекамскнефтехим»

P/E компании 5,94

P/E сектора (медиана) 19,93

P/E компании в октябре 2021 года был на уровне 7,55. С октября 2021 года обыкновенные акции компании подешевели на 21,4%, привилегированные бумаги — на 10,85%. Капитализация «Нижнекамскнефтехима» незначительно выше размера собственного капитала — P/BV компании равен 1,16 при медианном значении в секторе 2,17. Выплата дивидендов — одна из привлекательных сторон акций «Нижнекамскнефтехима». Дивидендная доходность выплат за последний год к текущей цене составляет 9,58% по обыкновенным и 10,42% по привилегированным бумагам.

Следующими по недооцененности компаниями сектора сейчас можно назвать «ФосАгро» и «Казаньоргсинтез». P/E «ФосАгро» находится на уровне 6,78, а P/BV имеет значение 4,47. Соответствующие показатели «Казаньоргсинтеза» равны 7,22 и 1,85.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компанийНМТП

P/E компании 6,40

P/E сектора (медиана) 20,91

В октябре 2021 года P/E компании достигал уровня 14,11. С того времени акции Новороссийского морского торгового порта подешевели на 18,9%. На текущих уровнях капитализация НМТП незначительно выше размера собственного капитала — P/BV компании равен 1,14 при медианном значении в секторе 1,65. Дивиденды компании не являются сильной стороной акций НМТП — дивидендная доходность годовых выплат к текущей цене составляет 0,92%. Аналитики оценивают потенциал роста в диапазоне 30–40% от текущих уровней.

Cледующими недооцененными акциями транспортного сектора можно считать бумаги Globaltrans. P/E Globaltrans равно 11,81, а вот P/BV имеет значение 2, что уже выше секторального среднего уровня.

Также в секторе можно отметить бумаги «Совкомфлота». P/BV компании имеет значение всего 0,56. Однако P/E судоходной компании находится на уровне 44, что вдвое больше медианного значения в секторе.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. ПодробнееМТС

P/E компании 7,13

P/E сектора (медиана) 21,24

До снижения рынка P/E компании находился на уровне 8,1. С октября акции МТС подешевели на 12,47%. По итогам последней отчетности у компании отрицательный капитал, что может сдерживать инвесторов от покупок. Тем не менее акции МТС выглядят значительно недооцененными по мультипликатору P/E , значение которого почти втрое меньше медианного уровня по сектору.

Консенсус-прогноз Refinitiv допускает рост котировок компании на 35,3%. Кроме того, рост может вызвать выплата дивидендов. Дивидендная доходность прошлых годовых выплат к текущей цене составляет 13,26%.

Также недооцененными можно назвать обыкновенные и привилегированные акции «Ростелекома». P/E «Ростелекома» имеет значение 9,06, а P/BV — 1,3 при медиане по сектору 2,08.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компанийКамАЗ

P/E компании 10,77

P/E сектора (медиана) 26,03

Этот сектор представлен у нас одной только компанией. За время общего снижения рынка с октября прошлого года акции компании подешевели на 16,69%. На текущем уровне P/BV компании составляет 1,38 при медианном P/BV в секторе 2,07.

К сожалению, мы не располагаем прогнозами аналитиков относительно целевой цены акций компании. Дивиденды тоже не были у компании фактором роста бумаг компании — дивидендная доходность прошлогодних выплат к текущей цене составляет 0,54%. Но мультипликатор P/E КамАЗА почти в 2,5 раза меньше медианного значения отрасли.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее«Мать и дитя»

P/E компании 11,13

P/E сектора (медиана) 20,68

В медицинском секторе присутствует только одна бумага, которую можно рассматривать как недооцененную. Это депозитарные расписки оператора сети клиник «Мать и дитя» MD MedicaL Group. При снижении рынка после 20 октября 2021 года котировки MD MedicaL Group снизились на 13,91%. На текущих уровнях цен значение P/BV компании равно 2,89. То есть рыночная стоимость компании почти в три раза больше собственного капитала, притом что в секторе это соотношение в среднем на уровне 1,9. Однако P/E компании значительно ниже медианного уровня по сектору.

Консенсус-прогноз Refinitiv предполагает возможность роста котировок компании на 51,70%.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компанийНе совсем обычная ситуация сложилась в IT-секторе. Здесь практически нет недооцененных акций. В этом секторе единственная прибыльная компания — HeadHunter. Но P/E компании выше медианного значения в секторе.

Значение P/BV ниже среднего значения в секторе только у VK Company — 0,78 против 1,86. Но убыточность компании не позволяет провести сравнение по P/E.

Таким образом, сектор остался без представителя в списке недооцененных акций.