Баланс и стабильный доход. Как собрать портфель долгосрочному инвестору

Только 2% россиян предпочитают долгосрочные стратегии с инвестиционным горизонтом более десяти лет, а тех, кто ставит финансовые цели на один — три года, значительно больше — почти 50%. Таковы результаты исследования «ПСБ Благосостояние». При этом главный парадокс в том, что долгосрочное инвестирование именно в России наиболее выгодно, но используют его нечасто. Разберемся, как собрать портфель с длинным горизонтом, избежать неопределенности и заработать.

Длинный горизонт снижает, а не увеличивает риски

Первое и главное, что нужно знать о долгосрочном инвестировании: его срок не три года и даже не пять лет — в идеале это не менее десяти лет. Однако с поправкой на российские реалии даже три года уже кажутся серьезным сроком. Может показаться, что длительному инвестиционному горизонту мешает неопределенность в макроэкономике, геополитике, собственных планах и жизненных обстоятельствах инвесторов. Но в действительности все как раз наоборот, потому что долгосрочное финансовое и инвестиционное планирование не увеличивает, а снижает уровень неопределенности.

У долгосрочного инвестора есть важное преимущество — это время. Оно позволяет ему, например, постепенно увеличивать позицию, докупая актив на просадках, и вместе с тем сглаживает рыночные падения. Важно понимать, что долгосрочный инвестор заранее не предполагает срочную продажу своего инвестиционного портфеля. Это значит, что он готов к тому, что стоимость его портфеля будет подвержена высокой волатильности . Такие колебания могут быть значительными, но долгосрочные инвесторы понимают, что со временем рынок, как правило, восстанавливается и приносит доход.

Долгосрочное инвестирование подразумевает, что вы планируете держать свои активы в течение нескольких лет, а не месяцев или недель. И именно в России это может быть очень выгодным. Начать можно в любом возрасте, главное — следовать основным принципам и быть готовым к изменениям на рынке.

А основные принципы на самом деле очень просты:

- мыслить горизонтом от трех лет;

- изначально выбирать надежные активы, которыми можно владеть очень долго;

- регулярно вкладывать дополнительные средства и реинвестировать весь полученный доход;

- чем больше горизонт планирования, тем выше доля реальных активов.

Все активы принято разделять на реальные и номинальные. Номинальные — это те, которые привязаны к стоимости валюты той или иной страны:

- наличные деньги;

- деньги на счетах;

- облигации с фиксированным купоном.

Реальные активы — это активы, которые связаны с экономической деятельностью и их цена прямо зависит от нее. Это могут быть недвижимость, оборудование, земли и доли в бизнесе (непосредственно акции).

Как возраст инвестора влияет на структуру портфеля

На долгосрочном горизонте инвестирования можно создавать более рисковые по своей структуре портфели. Например, портфель 20-летнего инвестора может содержать больше акций, так как у него длиннее горизонт для восполнения возможных убытков. А человек предпенсионного возраста не может позволить себе крайне рискованный портфель. Поэтому для более зрелых инвесторов важно сосредоточиться на более стабильных и менее волатильных активах.

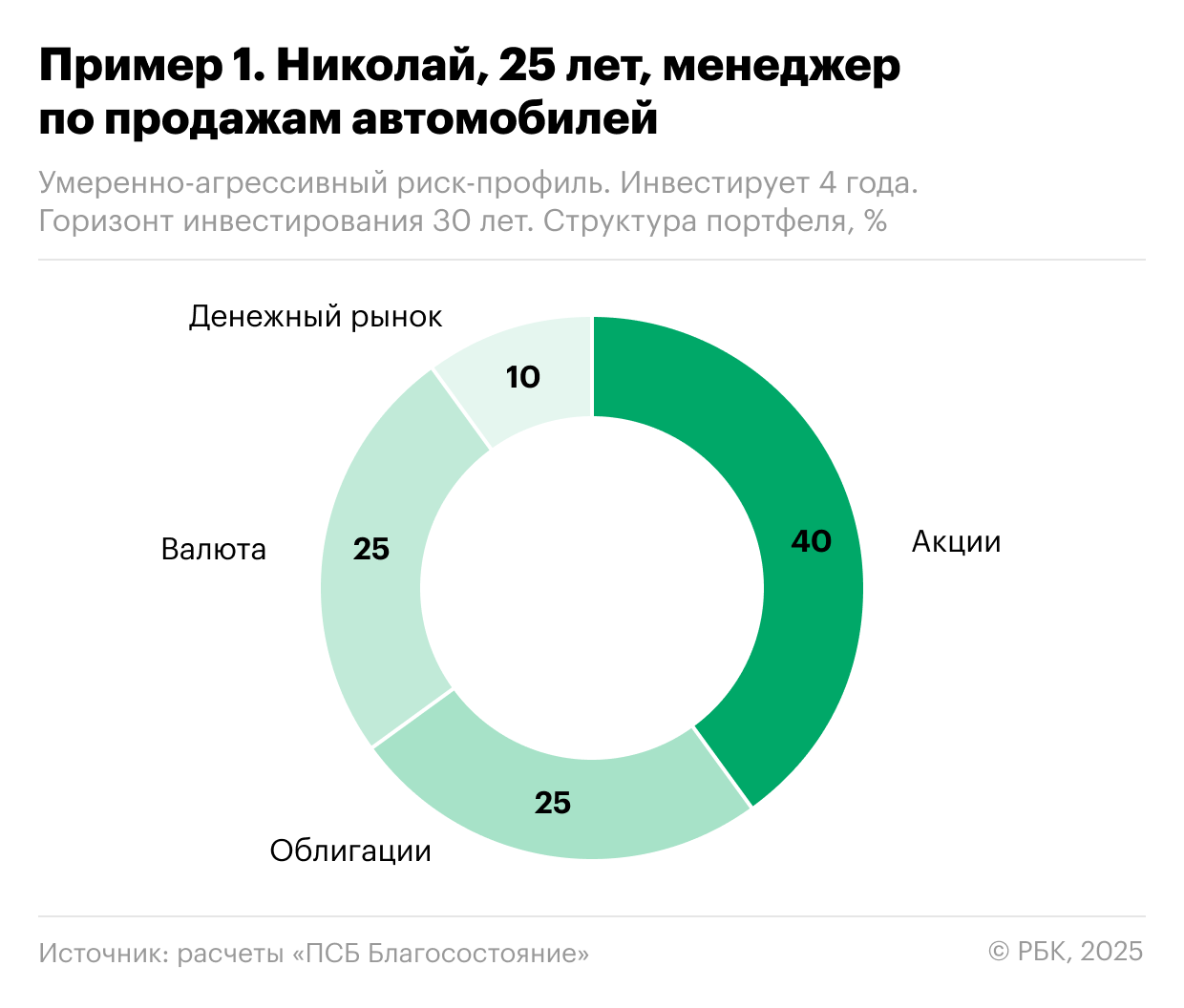

Посмотрите, какой портфель может быть у молодого инвестора.

Структура такого портфеля имеет более высокую концентрацию в рискованных активах и бумагах с доходностью выше среднего.

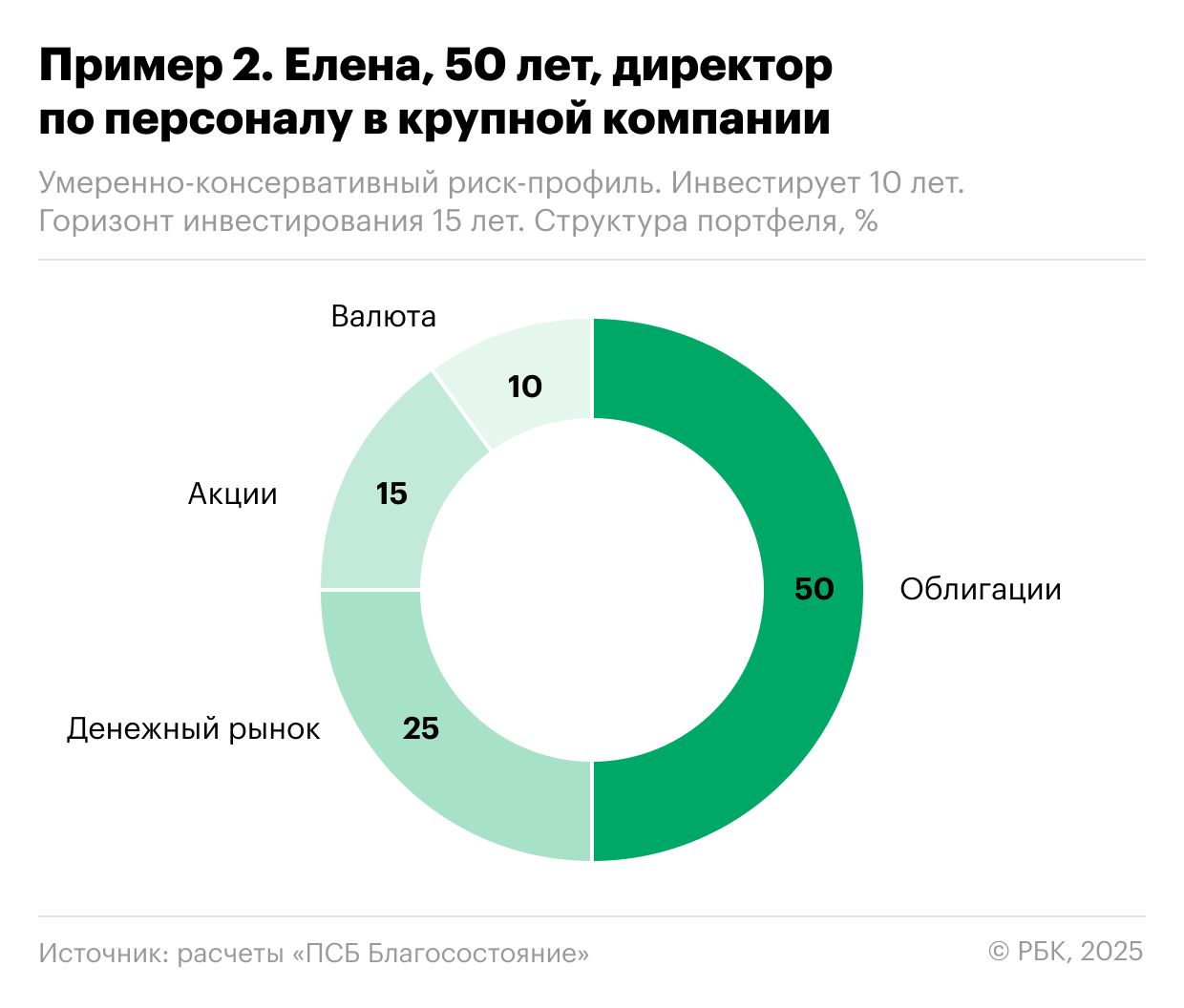

А вот такой портфель может собрать более взрослый человек.

Этот инвестор сосредоточен на сохранении и постепенном росте капитала, а также готов на небольшой риск ради защиты от инфляции. Такой подход позволяет соблюдать баланс: прибыль должна расти, но чересчур рисковать не стоит. В обычных условиях инвестор рассчитывает на доход, а в кризисных ситуациях в основном старается просто сохранить капитал.

Цели инвестирования и дисциплина: с чего начать

Долгосрочное инвестирование — не столько про стремление поймать удачу на фондовом рынке, сколько про системный подход и финансовую дисциплину. Чтобы стратегия действительно работала, инвестору важно изначально определить свои цели и придерживаться базовых принципов.

Инвестируйте в комфортном для вас ритме

Начать стоит с понимания, что инвестиции не должны менять качество жизни здесь и сейчас. Вложения на долгосрочную перспективу должны быть комфортными — это сумма, которую можно вкладывать без ущерба для повседневных расходов, отдыха, любых непредвиденных ситуаций. Подход инвестирования «сколько могу» гораздо эффективнее, чем редкие, но крупные вложения с риском для личного бюджета.

Базовая цель долгосрочных инвестиций — защита покупательной способности на длительном горизонте. Инвесторы должны стремиться не только к накоплению капитала, но и к тому, чтобы их средства не обесценивались из-за инфляции — то есть в идеале нужно получать доход на 2–3% выше официального значения индекса потребительских цен (ИПЦ).

Скорее всего, та или иная доля ваших средств пойдет на потребление товаров и услуг: товары длительного пользования (например, бытовая техника, автомобиль и прочее) либо услуги (путешествия, образование). И нет никакого смысла инвестировать деньги сейчас, отказываясь от потребления, если купить на них в будущем можно будет меньше, а не больше.

Внедрите в свою жизнь еще одну дисциплину — финансовую

Привычка каждый месяц или квартал пополнять инвестиционный портфель гораздо важнее, чем умение выбрать идеальный момент для входа на рынок. Это может быть как автоматический перевод части зарплаты на брокерский счет , так и запланированный график пополнений — важно, чтобы инвестиции стали частью вашей финансовой рутины.

У такого подхода есть несколько преимуществ:

- регулярное инвестирование позволяет усреднять цену покупки активов, то есть приобретать больше ценных бумаг в периоды снижения рынка и меньше, когда цены высоки. Это снижает влияние волатильности и уменьшает риск вложения всех средств в неблагоприятный момент;

- постоянное пополнение портфеля дисциплинирует и формирует полезную привычку откладывать и инвестировать деньги, что крайне важно для достижения долгосрочных целей. В итоге регулярное инвестирование делает результат более предсказуемым и устойчивым, снижая зависимость от краткосрочных рыночных колебаний и повышая вероятность положительной доходности на длинной дистанции.

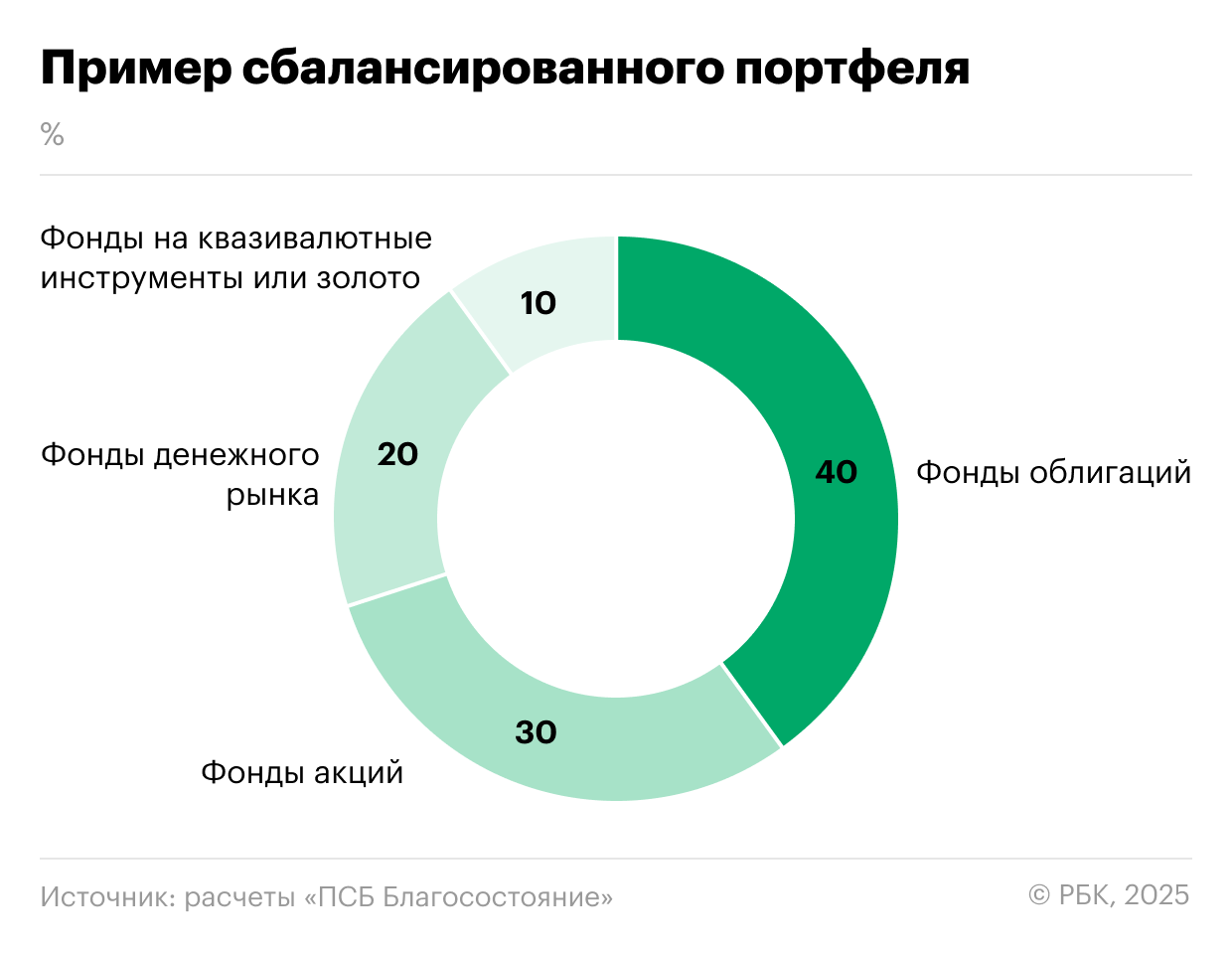

Как выглядит сбалансированный портфель: секреты диверсификации

Инвесторам, которые хотят роста капитала и готовы выдержать умеренные колебания рынка акций, подойдет сбалансированный портфель. Это компромиссный вариант между агрессивным и умеренным портфелями с доходностью выше среднего. Состав портфеля разделен почти поровну между высокорискованными активами и бумагами с умеренной доходностью, при этом небольшой перевес капитала, как правило, наблюдается в пользу второй группы активов.

Частный инвестор может легко диверсифицировать портфель, поскольку есть много инвестиционных возможностей:

- при выборе акций можно уделять больше внимания российским компаниям, вовлеченным в международные торговые и технологические цепочки. Это классические экспортеры, выручка и прибыль которых положительно реагирует на рост курсов иностранных валют, а также компании, занятые в сфере цифровых технологий, коммуникаций, электронной торговли, инноваций и научных разработок;

- для валютной диверсификации можно включить в портфель драгоценные металлы. В первую очередь золото традиционно считается защитным активом, который может служить страховкой в условиях экономической нестабильности. Покупать золото можно и через фонды, например биржевые, они доступны в стаканах любого брокера, а комиссии в них минимальные в сравнении с альтернативами. Также стоит рассмотреть ценные бумаги, номинированные в иностранной валюте (замещающие облигации). Эти инструменты могут помочь защитить портфель от валютных рисков и обеспечить дополнительную доходность.

Как снизить риски при самостоятельном инвестировании

Частный инвестор не робот: ему сложно сохранять рациональность при высокой волатильности на рынке или под давлением новостей. Психологические ловушки, например эффект FOMO (страх упустить возможность), могут подтолкнуть к необдуманным действиям: покупке перекупленных активов на пике роста или, наоборот, поспешной продаже перспективных бумаг во время временной просадки. Такие эмоциональные решения часто приводят к неудачным последствиям — в итоге увеличиваются и риски, и потери.

Один из способов снизить риски — доверить управление портфелем профессионалам. Составлять диверсифицированный портфель с разным уровнем риска проще всего на основе фондов.

Преимущества инвестирования в фонды:

- Внутри каждого фонда уже зашит широкий набор активов, за которыми трудно следить самостоятельно;

- Точка входа в целый класс инструментов будет ниже. Плюс за счет активного управления внутри фондов может достигаться более высокая эффективность вложений за счет селекции вложений и тактики управляющего;

- Налоговые льготы при условии долгосрочного владения.

Примеры портфелей для разных риск-профилей и другие стратегии долгосрочного инвестирования мы собрали в проекте «Академия благосостояния».

Льготы для долгосрочного инвестора

При владении паями открытых ПИФов сроком от трех лет с даты приобретения можно не платить НДФЛ с дохода от погашения паев.

Эта льгота действует только на паи, которые куплены после 1 января 2014 года. Как подсчитать, какой доход можно освободить:

срок владения (полных лет) × ₽3 млн = необлагаемый доход.

Например:

- три года — освободить доход до ₽9 млн;

- четыре года — до ₽12 млн;

- пять лет — до ₽15 млн и так далее.

Дополнительно в последние годы созданы новые инвестиционные механизмы: индивидуальный инвестиционный счет (ИИС), программа долгосрочных сбережений (ПДС), по которым также предусмотрены налоговые вычеты на осуществляемые частным инвестором взносы. При этом в ИИС вычет также можно получить и на доход при его закрытии по истечении пяти лет, а ПДС привлекает программой софинансирования взносов государством.

Долгосрочное инвестирование — это не про поиск быстрой выгоды, а про стратегическое планирование, дисциплину и баланс между риском и доходностью. На длинной дистанции именно такой подход позволяет сгладить колебания рынка и добиться устойчивого роста капитала, не жертвуя качеством жизни сегодня.

Читайте «РБК Инвестиции» в Telegram.