От омниканальности до новых дивидендов: как изменится стратегия Х5 Group

Одна из крупнейших российских продуктовых розничных компаний Х5 Group (Х5), в состав которой входят бренды «Пятерочка», «Перекресток» и «Чижик», отчиталась по МСФО за 2024 год и провела день инвестора.

Ключевые показатели 2024 года по МСФО:

- выручка — ₽3,9 трлн (+24,2% г/г);

- чистая прибыль — ₽110 млрд (+21,9%);

- валовая рентабельность — 24%;

- рентабельность, скорректированная по EBITDA — 6,6%;

- капитальные затраты — ₽166,4 млрд.

Основные стратегические приоритеты

На дне инвестора компания сообщила, что рассчитывает на рост выручки на 17–18% ежегодно до 2028 года, а в 2025-м рассчитывает на увеличение показателя на уровне около 20%. Первый заместитель генерального директора Х5 Group Владимир Салахутдинов перечислил, какие шаги планирует сделать компания для достижения обозначенных показателей.

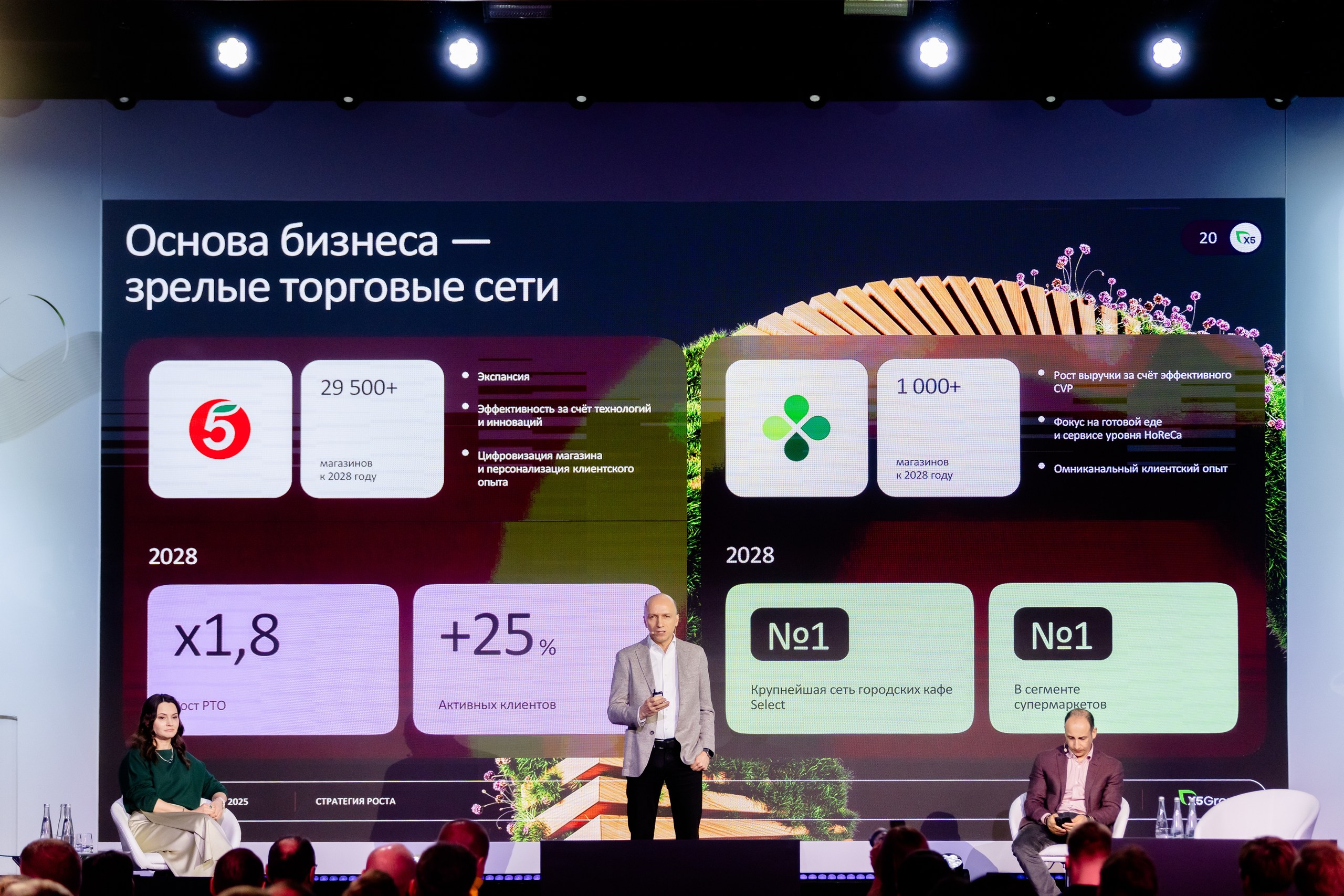

1. Фокус менеджмента направлен на основной бизнес — торговые сети

- Сеть магазинов «Пятерочка». Основные драйверы развития: расширение ассортимента, работа над ценовым восприятием, увеличение доли собственных торговых марок (СТМ). К 2028 году планируется открыть более 29 тыс. магазинов. Основные направления роста: экспансия, повышение эффективности за счет технологий и цифровизации, персонализация клиентского опыта.

- Сеть магазинов «Перекресток» в сегменте супермаркетов занимает 12,7% рынка. Цель к 2028 году — более 1 тыс. магазинов. Рост выручки за счет улучшенного CVP, акцент на здоровом питании и сервисе уровня HoReCa. Компания намерена поддерживать статусы «Перекрестка» в качестве драйвера омниканальности и флагмана в продуктовых инновациях.

2. Disrupt-ставка — на растущие активы

- Сеть «Чижик» — хард-дискаунтер с узким ассортиментом, высокой долей СТМ (47%) и эффективной моделью работы. Компания рассчитывает вывести «Чижик» на положительную EBITDA в четвертом квартале 2025 года. План — 5 тыс. магазинов к 2028 году и лидерство в сегменте жестких дискаунтеров.

- X5 Digital — отдельная цифровая компания, управляющая онлайн-бизнесом Х5. Цель — 10% доля онлайн-выручки и лидерство на рынке e-grocery. Компания развивает единую мобильную платформу, позволяющую покупателям бесшовно переходить между сервисами, а курьерам — получать удобные инструменты для работы. Используется гибридная инфраструктура, которая сочетает доставку из магазинов и дарксторов, снижая издержки и увеличивая покрытие. Дарксторы с объединенным ассортиментом способствуют росту среднего чека и прибыльности. Также X5 Digital использует комбинацию собственных приложений и агрегаторов, расширяя охват аудитории.

3. Дополнительные возможности

- «Около» — технологическая платформа для несетевой розницы. Партнеры — более 100 дистрибьюторов. План — 15 тыс. магазинов к 2028 году.

- 5Post — логистический оператор последней мили. Топ-3 на рынке доставки посылок.

- Х5 Media — единое окно взаимодействия со всеми рекламными медиаканалами Х5.

4. Готовая еда

Один из мировых трендов в ретейле. В 2024 году Х5 Group реализовала готовую продукцию на ₽160 млрд. По подсчетам компании, это позволило ей занять первое место по объему продаж готовой еды в ретейле. По словам генерального директора компании Игоря Шехтермана, Х5 намерена сохранить лидерство в этом сегменте.

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин считает, что эффект от стратегических инициатив X5 проявится постепенно: «Компания ожидает выхода «Чижика» на безубыточность по EBITDA уже в четвертом квартале 2025 года, а с 2026 года этот формат начнет приносить стабильную прибыль. В целом по акциям X5 мы ожидаем роста на горизонте до конца 2025 года».

Аналитик ИК «Велес Капитал» Артем Михайлин уверен, что в перспективе четырех лет высокие темпы роста сохранятся, что позволит X5 Group наращивать контролируемую долю рынка. «Общее движение по стратегии должно привести к росту основных фундаментальных показателей бизнеса, что в свою очередь обеспечит более высокую целевую цену», — подчеркивает эксперт.

Финансовые планы

Финансовый прогноз на 2025 год:

- темп роста выручки — 20%;

- рентабельность по EBITDA — не менее 6%;

- капитальные затраты к выручке — меньше 5%.

Основные стратегические усилия направлены на рост показателей в ближайшие три года, до 2028 года. Компания ожидает среднегодовой рост выручки на уровне 17–18%. Целевой уровень рентабельности — 7%.

Важной задачей остается балансировка структуры доходов. По словам директора по корпоративным финансам и работе с инвесторами X5 Group Полины Угрюмовой, доля выручки от «Пятерочки» постепенно будет снижаться, хотя сеть останется основным контрибьютором. При этом «Чижик» и онлайн-направление должны увеличить свою долю в общей выручке группы до 25% против текущих 11%.

X5 Group сохраняет низкий уровень долговой нагрузки — коэффициент чистый долг/EBITDA по МСФО — 2,22х. Вся задолженность номинирована в рублях, что минимизирует валютные риски, отметили в компании. Высокий кредитный рейтинг X5 подтвержден агентствами «Эксперт РА» (ruAAA) и АКРА (AAA (RU).

Финансовая устойчивость компании обеспечивается грамотным управлением долговым портфелем, по словам ее представителей: 56% обязательств имеют плавающую процентную ставку, 44% — фиксированную. «Это позволяет X5 сохранять стабильность даже при изменении рыночных условий. Объем капитальных затрат (CapEx) остается на уровне 4% от выручки», — отметила Полина Угрюмова.

Дивидендная политика

За последние полгода X5 Group стала активнее на рынке облигаций, увеличив их долю в своем портфеле. Дивидендная политика компании является публичной и доступна на сайте.

Финансовая стратегия X5 предусматривает поддержание целевого уровня чистый долг/EBITDA (до применения МСФО) в диапазоне 1,2–1,4x на конец года, в котором выплачиваются дивиденды . «Это означает, что дивидендная политика регулирует будущий уровень долговой нагрузки, а не привязана к показателям прошлого периода», — пояснила Угрюмова. Такой подход, по ее словам, помогает компании сохранять финансовую устойчивость и учитывать интересы держателей как акций, так и облигаций.

X5 стремится выплачивать дивиденды дважды в год. В 2024 году компания вернулась к дивидендам после устранения инфраструктурных ограничений:

- первый дивиденд уже утвержден на собрании акционеров — ₽648 на акцию за 2024 год и предыдущие три года;

- второй ожидается осенью: совет директоров примет решение ориентировочно в ноябре.

X5 Group находится в процессе завершения реорганизации в соответствии с 470-ФЗ. Компания ожидает получения регуляторных разрешений для завершения отношений с голландской структурой и выкупа пакета акций (чуть менее 10%). «Мы учитываем эту сделку при прогнозировании будущего уровня долговой нагрузки», — уточняет Угрюмова.

Старший аналитик Invest Heroes Светлана Дубровина отмечает, что дивиденды и обратный выкуп ~10% акций у нерезидентов с дисконтом остаются важными драйверами роста. «На фоне высокой дивидендной доходности (~18,5%) акции компании могут демонстрировать положительную динамику вплоть до дивидендной отсечки в июле», — прогнозирует аналитик.

Итоги и прогноз аналитиков

Несмотря на рост котировок с начала года, бумаги X5 остаются недооцененными, считает старший аналитик Invest Heroes Светлана Дубровина. «Основные драйверы для реализации потенциала роста — финансовые результаты, дивиденды и выкуп акций у нерезидентов с дисконтом. Сейчас акции торгуются с ~18,5%-ной дивидендной доходностью, а уже в ноябре возможен новый дивиденд, что добавит еще 3–5% доходности в течение года», — отмечает она.

В условиях усиливающейся конкуренции со стороны «Магнита» и маркетплейсов бумаги X5 интересны как инвесторам, ориентированным на рост, так и тем, кто ищет дивидендные идеи. Дмитрий Скрябин подчеркивает: «X5 — это одновременно растущий бизнес, который будет увеличивать выручку двузначными темпами как минимум до 2028 года, и сильная дивидендная история. В ближайшие 12 месяцев выплаты останутся высокими, что делает бумаги компании интересными широкому кругу инвесторов».

Артем Михайлин добавляет, что, несмотря на зрелость рынка, на котором работает X5, у компании остается значительный потенциал роста: «В ближайшие годы ретейлер сможет совмещать высокие дивидендные выплаты с активным развитием. Однако в долгосрочной перспективе приоритет может сместиться в сторону стабильности».

Компания планирует выплачивать дивиденды дважды в год, что делает бумаги X5 еще более привлекательными для инвесторов. Аналитики прогнозируют следующие выплаты:

- июль 2025 года: ₽648 на акцию (уже объявлен);

- девять месяцев 2025-го и по итогам 2025 года (то есть с выплатами в конце 2025-го и летом 2026-го): ₽620—828 на акцию, доходность 18–24% к текущей цене (прогноз УК «Альфа-Капитал»);

- весь 2025 год: не менее ₽948 на акцию, доходность ~27% к текущей цене (прогноз ИК «Велес Капитал»);

- 2026 год: ₽250–360 на акцию, дивидендные выплаты стабилизируются на уровне 7–10,5% (прогноз Invest Heroes).

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.