Аналитики Газпромбанка предсказали дивиденды на ₽3,7 трлн в ближайший год

Аналитики Газпромбанка ожидают выплаты рекордных дивидендов для российских инвесторов в ближайший год. По их оценкам, объем дивидендных выплат в следующие 12 месяцев составит ₽3,7 трлн, что 20% больше по сравнению с прошлым годом. Фаворитом, по мнению аналитиков, остается нефтегазовый сектор с выплатами в размере ₽2,5 трлн по сравнению с ₽1,6 трлн в 2023 году. Об этом говорится в документе «Стратегия 2024: в безопасном режиме», подготовленной исполнительным директором управления анализа фондового рынка Сергеем Либиным и аналитиком департамента анализа рыночной конъюнктуры Артемом Вышковским.

Защити свои деньги от инфляции

![]()

Эксперты отмечают, что несмотря на окончание текущего дивидендного сезона, на российском рынке еще есть акции, которые можно покупать под дивидендные выплаты с горизонтом до конца текущего года.

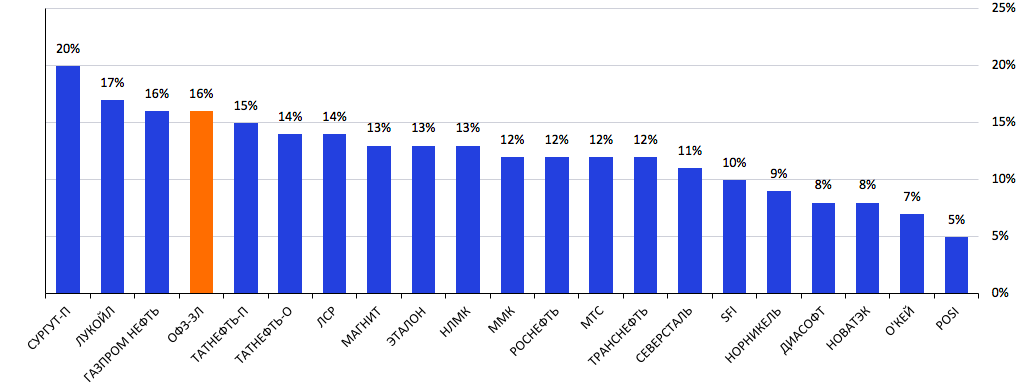

В топ-3 по уровню дивидендной доходности в 2024 году эксперты включили:

- ЛУКОЙЛ (LKOH), Эти бумаги являются и наиболее доходными с точки зрения дивидендной доходности — на горизонте 12 месяцев она составляет 17%;

- «Газпром нефть» (SIBN), дивидендная доходность на горизонте года — 16%;

- «Татнефть» (TATNP), дивидендная доходность на горизонте 12 месяцев составляет 15%.

ЛУКОЙЛ предлагает не только самую высокую дивидендную доходность среди бумаг нефтегазового сектора, но также может выкупить собственные акции с 50%-м дисконтом к их рыночной стоимости, что станет существенном триггером роста котировок, полагают аналитики.

Что будет с рынком акций

Рекордные дивиденды окажут поддержку российскому рынку акций, считают в Газпромбанке. Позитивно на фондовый рынок также может повлиять появление сигналов о смягчении денежно-кредитной политики Банка России.

В конце мая в результате стечения ряда факторов на российском рынке акций началась масштабная коррекция, в ходе которой снижение индекса Мосбиржи превышало 17%. Негативные факторы, в частности рост доходностей долгосрочных ОФЗ и повышение налога на прибыль с 2025 года, в большей степени уже учтены в цене акций, поэтому пик коррекции , вероятно, пройден, полагают аналитики Газпромбанка.

При этом эксперты предупредили, что повышенные продажи акций дружественными нерезидентами на фоне введенных ограничений в отношении Мосбиржи могут продолжить оказывать негативное влияние на рынок вплоть до середины августа.

Прогнозный уровень ГПБ по индексу Мосбиржи (IMOEX) на 12 месяцев составляет 3700 пунктов.

По прогнозам экономистов банка, ключевая ставка Банка России сохранится на высоком уровне до второго квартала 2025 года. Потенциальное появление сигналов о начале цикла смягчения денежно-кредитной политики в первом полугодии 2025 может стать катализатором для обратной ротации средств из фондов денежного рынка в фонды акций и смешанные фонды, полагают эксперты.

Однако до этого момента аналитики советуют покупать защитные акции. В сложившихся условиях предпочтительными выглядят бумаги эмитентов с низкой цикличностью бизнеса, устойчивыми денежными потоками и положительной чистой денежной позицией. Наиболее привлекательными эксперты назвали бумаги ЛУКОЙЛа, «Транснефти», «Полюса», «Самолета» и «Яндекса» (старт торгов акциями на СПБ Бирже и на Московской бирже ожидается 24 июля).