ЦБ снизил ставку. Что это значит для экономики, кредитов и курса рубля

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

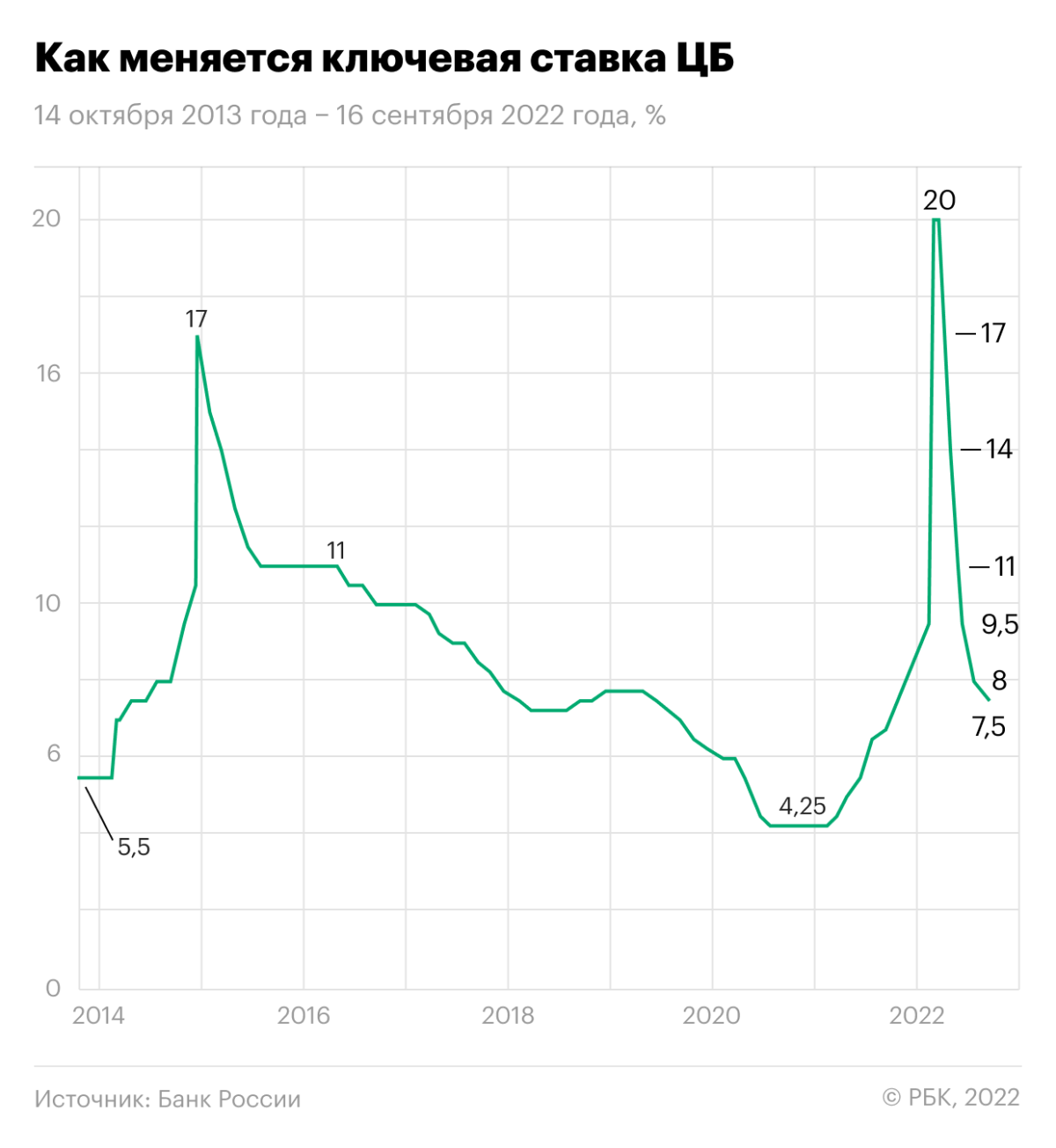

Банк России 16 сентября 2022 года снизил ключевую ставку на 50 базисных пунктов — с 8% до 7,5%.

Изменение ставки произошло в восьмой раз с начала 2022 года:

- 11 февраля повысили с 8,5% до 9,5%;

- 28 февраля — с 9,5% до 20%;

- с 11 апреля она была понижена с 20% до 17%;

- 29 апреля — с 17% до 14%;

- 26 мая — с 14% до 11%;

- 10 июня — с 11% до 9,5%;

- 22 июля — с 9,5% до 8%;

- 16 сентября — с 8% до 7,5%.

С конца июля 2020 года ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ повышал ставку на каждом заседании. В общей сложности она выросла в 4,7 раза. С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца.

ЦБ будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков, говорится в пресс-релизе по ставке.

Текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции, отмечает регулятор. «Это связано как с влиянием набора разовых факторов, так и со сдержанным потребительским спросом. Динамика деловой активности складывается лучше, чем Банк России предполагал в июле. Однако внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность. На повышенном уровне остаются инфляционные ожидания населения и ценовые ожидания предприятий», — объясняют в ЦБ.

Зачем ЦБ РФ понижает ключевую ставку

Ключевая ставка — это один из инструментов, который позволяет Центробанку влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

В первую очередь, цель понижения ставки — наполнить экономику страны дешевыми деньгами, что позволяет развиваться производству, увеличивать налоговые отчисления компаний, государству больше тратить на масштабные проекты и так далее.

Смягчение денежно-кредитной политики предполагает, что покупательная способность населения вырастет. Граждане перестанут копить и урезать расходы и начнут тратить, что позволит развиваться экономике. Но эта мера также может вызвать ускорение инфляции:

понижение ключевой ставки → дешевые кредиты + низкие ставки по вкладам → население увеличивает траты + не стремится копить → инфляция ускоряется.

С ноября 2014 года целевой уровень по инфляции — 4%. С тех пор он не менялся. Конкретной нормы инфляции не существует. Для каждой страны комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется экономический рост и при этом сохраняется низкий уровень безработицы.

На 12 сентября 2022 года годовая инфляция по России составляла 14,06%. За неделю с 6 по 12 сентября дефляция составила -0,03% после -0,13% за неделю с 30 августа по 5 сентября.

«Основной вклад в дефляцию по-прежнему вносят продовольственные товары (-0,15%) при удешевлении плодоовощной продукции (-1,62%). В непродовольственном сегменте на отчетной неделе фиксируется околонулевой рост цен (0,02%), вместе с тем продолжили дешеветь электро- и бытовые приборы, а также строительные материалы. В секторе туристических услуг цены возобновили рост в связи с удорожанием авиабилетов», — отметили в Минэконоразвития.

Резкое повышение ставки в феврале с 9,5% до 20% было обусловлено необходимостью замедлить инфляцию, а также вернуть гражданам желание накапливать средства. Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. После повышения ключевой ставки до 20% проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 16 сентября составил ₽2,8 трлн, согласно данным Банка России.

В апреле Банк России посчитал возможным перейти к снижению ключевой ставки, хотя отмечал в майском докладе о денежно-кредитной политике, что инфляция в 2022 году составит 18–23%. Однако замедление инфляции происходит быстрее, чем ожидал регулятор ранее.

ЦБ уменьшил прогноз по инфляции на 2022 год до 11–13% (на предыдущем заседании в июле годовая инфляция прогнозировалась на уровне 12–15%). На последующие два года регулятор оставил прогноз на прежних уровнях: в 2023 году — 5–7%, в 2024 году — 4%.

На последнем заседании ЦБ исключил из релиза информацию о прогнозной траектории ключевой ставки на 2022 год и последующие два года. Ранее он публиковал эту информацию, начиная с заседания 23 апреля 2021 года. На предыдущем заседании в июле прогнозный диапазон ЦБ для средней ключевой ставки на 2022 год составлял 10,5–10,8%, на следующий — 6,5–8,5%, на 2024 год — 6–7%. «С учетом того что с 1 января по 24 июля 2022 года средняя ключевая ставка равна 12,9%, с 25 июля до конца 2022 года средняя ключевая ставка прогнозируется в диапазоне 7,4–8%», — отметили в ЦБ.

Последствия снижения ключевой ставки Центробанком

Что будет с кредитами и ипотекой

Изменение ключевой ставки непосредственно влияет на ставки в банках. Когда ключевая ставка снижается, то уменьшаются и проценты по банковским продуктам.

Ряд банков после решения ЦБ оперативно объявили о планах снижать ставки по кредитам и ипотеке. Например, Альфа-Банк и Сбербанк.

Управляющий директор проекта «Финуслуги» Мосбиржи Игорь Алутин отметил, что ставки по кредитам стагнировали в преддверии заседания регулятора по ключевой ставке на этой неделе. «Индекс по потребительским кредитам в топ-20 банках по состоянию на 16 сентября не изменился и составляет 17,94% годовых. Несмотря на то что ставки по кредитам в меньшей степени зависят от ключевой ставки, ожидается изменение процентных ставок медленными темпами», — сказал он.

Читать также: Пени и штрафы за просроченные платежи отвязали от действующей ключевой ставки Центробанка

Что будет с процентами по вкладам

Изменение ключевой ставки также влияет на проценты по вкладам в коммерческих банках. Если она уменьшается, то снижаются и проценты по вкладам.

По словам Алутина, снижение ключевой ставки уже было заложено в текущие банковские ставки по вкладам и не окажет заметного влияния на рынок.

«Средние ставки по вкладам остановились на уровне 6,59–6,93% годовых. Если регулятор даст сигнал, что готов снижать ставку и дальше до конца года, то кривая депозитных ставок может незначительно снизиться. Исходя из прогнозов ЦБ по ключевой ставке и инфляции, лучше размещать свободные средства на более длительный срок — открывать вклады от полугода и более. А если разместить денежные средства на 90 дней и клиент по окончанию вклада захочет переложить деньги, через три месяца ставка, скорее всего, будет ниже», — рассказал он.

«Ставки по привлечению вкладов в большей степени зависят от динамики ключевой, поэтому рынок депозитов отреагирует быстрее — диапазон снижения ставок банками может составить от 1 до 1,5 п.п.», — считают в ПСБ.

Ставки по депозитам уже не покрывают двузначный уровень инфляции. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

Что будет с курсом рубля

Обычно если Банк России смягчает денежно-кредитную политику и снижает ключевую ставку, то это ослабляет позиции рубля, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

«Однако сейчас пока доминирует экспортно-импортный контекст. Обширное предложение инвалюты со стороны экспортеров наблюдается при одновременном снижении спроса со стороны компаний-импортеров и частного сектора», — сообщал эксперт.

Глава ЦБ Эльвира Набиуллина также отмечала, что в условиях санкций, ограничений на движение капитала и отсутствия бюджетного правила курс рубля стал более подвержен колебаниям и формируется преимущественно текущим счетом.

Начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберт Короев рассказал, что решение ЦБ снизить ставку до 7,5% не оказало никакого влияния на курс доллара к рублю, так как было ожидаемым и в целом оказывает слабое влияние в условиях экспортно-импортных ограничений и паузы в наполнении резервного фонда. В некоторой степени на курс влияет политика другого регулятора — Федеральной резервной системы США, «но, опять же, сдержанно по вышеназванным причинам», отметил эксперт.

О том, что рубль слабо отреагирует на снижение ставки 16 сентября, говорил и аналитик Газпромбанка Павел Бирюков. По его словам, после февральского повышения снижение ставки оказывает лишь временный эффект на курс рубля — в течение недели после заседания ЦБ оно приводило к росту курса доллара к рублю лишь в трех случаях из семи. Бирюков отметил, что в случае принятия обновленного бюджетного правила, обсуждаемого в правительстве, начавшийся в июле тренд ослабления рубля будет усиливаться.

Главный аналитик ПСБ Егор Жильников отметил в аналитической записке, что снижение ключевой ставки на 50 б.п. в целом было заложено в котировки пары доллар-рубль. По его словам, зависимость курса доллара от цен на нефть также продолжает снижаться. «Мы полагаем, что экспортные доходы РФ постепенно тают, ввиду чего сальдо торгового баланса сужается, а рубль не может развить свой рост. В будущем при сохранении данного эффекта спрос на валюту может заметно преобладать над предложением, а пара доллар-рубль сформировать отскок выше ₽65. Впрочем, вряд ли такое произойдет в рамках сентября», — отметил Жильников.

В «Ренессанс Капитале» ожидают, что на конец 2022 года курс доллара составит ₽75.