Мосбиржа обновила методику расчета доходности облигаций. Что это значит

Что произошло

8 декабря 2025 года Московская биржа обновила механизм расчета доходности облигаций.

Новый подход к расчету показателей доходности призван сделать российский долговой рынок более прозрачным, повысить качество аналитического покрытия и доступность рынка для всех типов инвесторов.

«Изменения отражают потребности профессиональных участников рынка и инвесторов, связанные с появлением и активным развитием новых типов долговых инструментов, в том числе с неизвестными величинами будущих купонных выплат и условиями досрочного погашения облигаций», — говорится в сообщении торговой площадки.

Обзор основных изменений: мнения экспертов

«РБК Инвестиции » изучили ключевые изменения в методике расчета доходности облигаций, исходя из официальной презентации изменений от Московской биржи, а также попросили экспертов прокомментировать их.

Расчет эффективной доходности для дисконтных облигаций и облигаций в последнем купонном периоде

Изменения, в частности, предусматривают переход на расчет эффективной доходности к погашению дисконтных облигаций и всех облигаций в последнем купонном периоде.

Изменения в методике позволяют сделать расчет доходностей по дисконтным облигациям более корректным, тогда как ранее транслировалась завышенная доходность по ним, считает автор канала Zakharov Invest Кирилл Захаров.

Аналитик инвестдома D8 Алексей Булгаков отмечает, что некоторые брокеры отражали в своих приложениях завышенную доходность таких бумаг (выпусков с низким или нулевым купоном, торгуемых с большим дисконтом к номиналу), ссылаясь на данные биржи. Изменение методики, по его мнению, уменьшит возможности эмитентов продавать такие инструменты.

«Положительно отмечаем переход на расчет эффективной доходности для дисконтных облигаций. Это важно для розничных инвесторов, которых раньше эмитенты могли вводить в заблуждение неправильным расчетом», — прокомментировал аналитик долгового рынка «Ренессанс Капитал» Владимир Василенко.

Переход на формулу эффективной доходности корпоративных флоатеров с прогнозом купонов

Ранее в методике расчета использовалась формула эффективной доходности при допущении, что ставка купона не меняется. Теперь же формула эффективной доходности используется с прогнозированием купонов по форвардной кривой.

Сейчас около половины бумаг, торгуемых на Мосбирже, предусматривает перестановку плавающего купона на основе значения базовой ставки в конце купонного периода, пояснил Владимир Василенко.

«То есть перед покупкой такой бумаги инвестору необходимо спрогнозировать, какой будет ставка через месяц, квартал, полгода. Биржа теперь будет делать этот прогноз за инвестора, опираясь на форвардную кривую (OIS), в то время как раньше отображалась доходность предыдущего купона. Это особенно важно для флоатеров с купонным периодом квартал и выше (например, ОФЗ-ПК)», — пояснил он.

Учитывая существенную долю рынка, которую занимают корпоративные флоатеры, и их популярность у частного инвестора, расчет, который ранее базировался на текущей ставке купона, мог дезинформировать и вводить в заблуждение значительную часть покупателей долговых бумаг, считает главный аналитик центра инвестиционной аналитики СК «Росгосстрах Жизнь» Владимир Малиновский. По его мнению, предложенный вариант более адекватно подходит для оценки доходности к погашению таких облигаций.

Переход на формулу текущей доходности для бессрочных облигаций без оферты

Для расчета доходности бессрочных облигаций теперь применяется формула текущей доходности вместо эффективной доходности с протягиванием последнего известного купона на десять лет.

«Переход к расчету и показыванию текущей доходности по «перпам» (бессрочные облигации . — «РБК Инвестиции») вместо оценочной доходности к условной дате погашения через десять лет — правильная мера, так как предыдущий формат был совсем надуманным. В текущей доходности больше рациональности», — говорит Алексей Булгаков.

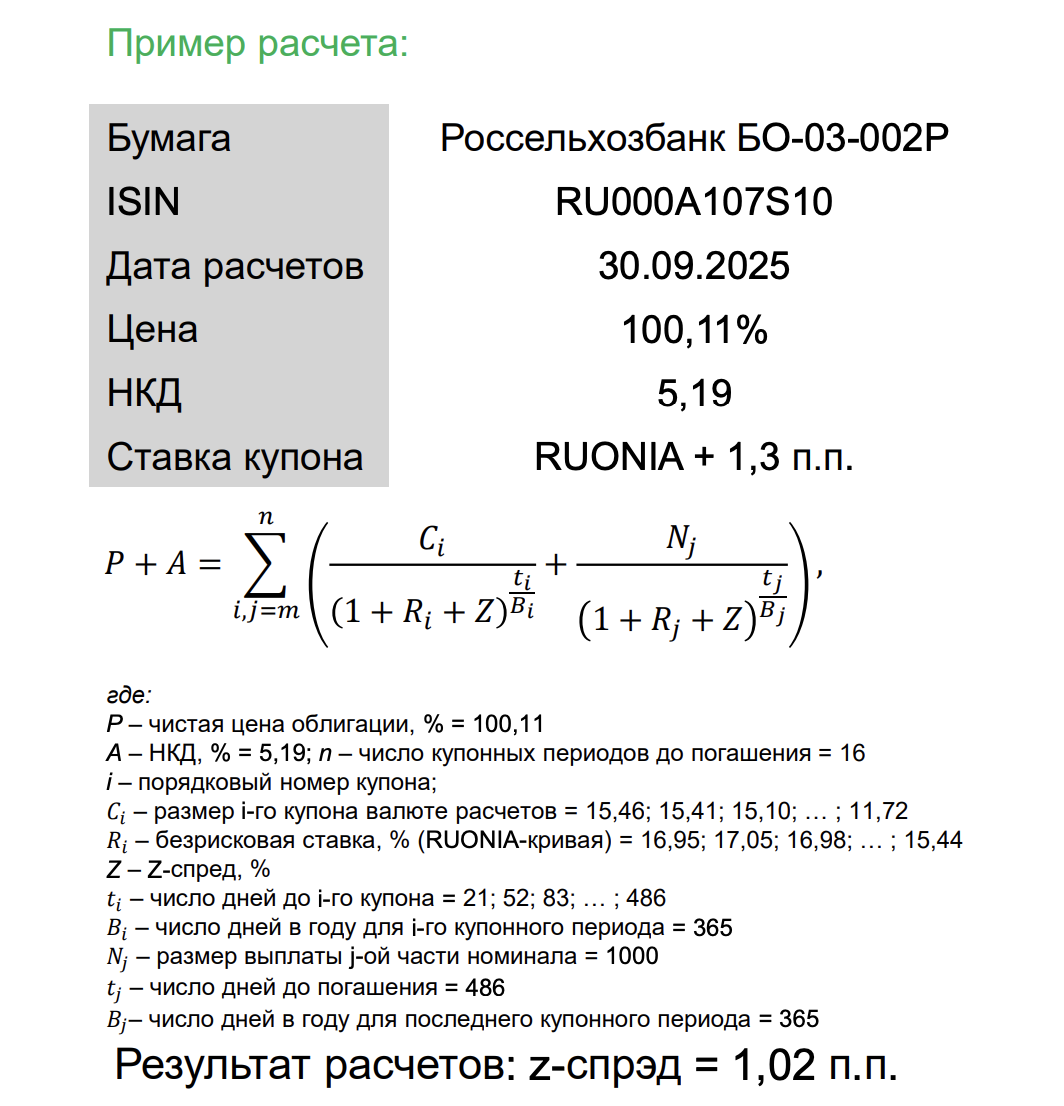

Новая метрика: z-спред по облигациям

Z-спред — метрика, отражающая меру риска облигации относительно безрисковой кривой — дисконтной кривой RUONIA с учетом временной структуры ставок.

Для облигаций с фиксированной и плавающей ставкой добавлен новый показатель z-спред. Новый показатель отражает премию или дисконт той или иной облигации относительно ожидаемых базовых ставок.

Купоны прогнозируются из форвардных кривых на базе кривых СПФИ. Форвардные кривые рассчитываются на срок до 35 лет, при этом значения после десяти лет (предельный срок OIS-RUONIA кривых) не экстраполируется (RUONIA flat). Купоны рассчитываются так, как указано в эмиссионной документации, с учетом сдвига, маржи и конвенции расчетов.

Расчет z-спредов для флоатеров поможет визуализировать корректную метрику для оценки и сравнения таких инструментов, считает Алексей Булгаков. Он добавил, что ранее в параметрах выпусков, показываемых биржей, такая метрика для флоатеров вообще отсутствовала.

Владимир Василенко позитивно оценил внедрение новой метрики, отметив, что в международной практике для флоатеров используется именно такой подход.

Добавление классификатора по облигациям

Также с 8 декабря профессиональным участникам рынка стал доступен новый функционал — классификатор облигаций, который упростит настройку отображения торгуемых на Московской бирже облигаций в приложениях в разрезе видов инструментов. Как уточнили аналитики Мосбиржи, классификатор упростит работу с маркет-датой и сделает анализ данных рынка более комфортным.

Оценка изменений и какие проблемы остаются нерешенными

Обновление механизма расчета показателей доходности облигаций было позитивно воспринято участниками рынка, сообщила пресс-служба Мосбиржи «РБК Инвестициям».

«Новый подход, рекомендованный к внедрению ведущими экспертами долгового рынка, сделает российский долговой рынок более прозрачным, повысит качество аналитического покрытия и доступность рынка для всех типов инвесторов. Новые поля введены для трех дополнительных показателей: z-спред, вид и подвид облигации. Ожидаем, что эти показатели будут транслироваться участниками торгов в ближайшее время», — добавил представитель торговой площадки.

Эксперты, опрошенные «РБК Инвестициями», подтвердили положительную оценку методики, но назвали еще несколько нюансов, корректировки которых они ожидают.

«Все изменения, на наш взгляд, корректны и помогут инвесторам (особенно розничным) правильно оценивать сравнительные параметры различных выпусков», — прокомментировал обновления Алексей Булгаков.

Владимир Василенко отметил, что хотя новая методика и не устраняет все существующие недочеты, однако должна существенно улучшить качество биржевой информации. По его мнению, остается нерешенной проблема определения справедливой цены для неликвидных инструментов: «Все спреды рассчитываются от рыночной цены, которая для неликвидных бумаг может быть нерепрезентативной. Кроме того, российский рынок OIS (свопов на ставку) развит слабо, и есть риск, что базовая кривая, от которой считается спред, будет «шумной или синтетической, что снизит репрезентативность расчета».

Кирилл Захаров также позитивно оценил изменения, но добавил, что нерешенной остается проблема расчета доходности до погашения при наличии call-оферт.

«В остальном нужно будет смотреть, как будет реализована новая методика. Форвардные ставки для флоатеров не так просто рассчитать корректно. Обычно кривая сначала приводится к бескупонному виду, затем рассчитываются форвардные ставки (в некоторых случаях ежедневные), затем полученные значения усредняются (в случае определения купона как среднего значения за период). Кроме того, еще нужно учитывать временные лаги и прочие тонкие моменты. Но в любом случае станет лучше, даже если и останутся мелкие недочеты в методологии», — прокомментировал он.

Читайте «РБК Инвестиции» в Telegram.