Индекс Мосбиржи, отчет «Сегежи», акции «Диасофта»: дайджест инвестора

Индекс Мосбиржи

На российском рынке акций в среду, 26 ноября, наблюдались смешанная динамика и низкая активность участников торгов. В начале дня на максимуме индекс Мосбиржи (IMOEX) поднимался до 2679,97 пункта, а на минимуме в середине дня опускался ниже отметки 2661 пункта. К концу основной сессии индекс отыграл часть потерь.

Обороты на рынке акций в среду были в три раза ниже обычных, отметил эксперт «БКС Мир инвестиций» Михаил Зельцер. После недельного ралли рынок замер в ожидании геополитических новостей, а монетарные, сырьевые и валютные факторы курса пока вторичны.

Основную сессию индекс Мосбиржи завершил снижением на 0,65% по сравнению с уровнем закрытия предыдущего дня — на отметке 2668,38 пункта. На вечерней сессии среды снижение на рынке акций продолжилось. Индекс IMOEX2, который показывает динамику рынка акций в том числе на вечерней и утренней сессиях, по итогам дня снизился на 0,7% по сравнению с уровнем закрытия предыдущего дня — до 2664,47 пункта.

Рынок продолжил движение в пределах образовавшегося после выходных боковика в диапазоне 2650–2700 пунктов, рассказали в инвестбанке «Синара». Котировки всех голубых фишек не показали значительных изменений. Между тем акции Московской биржи подешевели на 1,4% после публикации отчетности за третий квартал. Как и ожидалось, инвесторы не обратили особого внимания на данные по инфляции, отметили в банке.

Темпы роста индекса потребительских цен за неделю с 18 по 24 ноября составили 0,14% по сравнению с 0,11% на предыдущей неделе, сообщил Росстат. Инфляция в годовом выражении снизилась с 7,2 до 6,97%, а с начала года потребительские цены повысились на 5,23%. Недельные показатели, несмотря на сезонность, значительно ниже, чем в сопоставимом периоде годом ранее, что выступает в пользу снижения ключевой ставки на декабрьском заседании регулятора, рассказал аналитик инвесткомпании «Цифра брокер» Иван Ефанов.

Утром в четверг, 27 ноября, индекс IMOEX2 на 8:42 мск поднялся на 0,3%, до 2672,1 пункта.

Российский рынок движется в узком диапазоне и ждет новых триггеров от геополитики и комментариев по ставке, рассказал директор по стратегии ФГ «Финам» Ярослав Кабаков. Акции высокодоходных историй могут получить краткосрочную поддержку на фоне ожиданий смягчения денежно-кредитной политики ЦБ, но устойчивый тренд в секторе появится только при стабилизации инфляции в декабре. По словам эксперта, в энергетике сохраняется риск дальнейшего давления, в угольном секторе — риск продолжения снижения, тогда как IT останется под влиянием отчетностей.

Несмотря на фундаментальную привлекательность российского рынка акций, его динамика по-прежнему зависит от международной повестки, рассказали в инвестбанке «Синара». С одной стороны, в рамках продолжающихся переговоров по урегулированию конфликта в Восточной Европе на следующую неделю намечен ряд важных встреч. С другой — очевидная неопределенность и противоречивые заявления сторон не дают пока повода для оптимизма. Эксперты банка полагают, что индекс Мосбиржи останется в сформировавшемся диапазоне до тех пор, пока оценка вероятности урегулирования конфликта участниками торгов не изменится в ту или иную сторону.

Отчет «Сегежи»

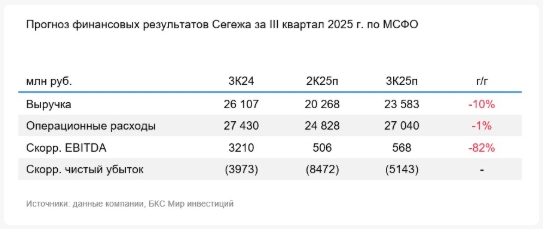

Лесопромышленный холдинг «Сегежа» 27 ноября отчитается за третий квартал 2025 года.

Аналитики «БКС Мир инвестиций» ждут от компании слабой отчетности. По прогнозам аналитиков брокера, выручка «Сегежи» в третьем квартале снизится на 10% в годовом сопоставлении, до ₽23,58 млрд. В то же время в БКС прогнозируют прирост по сравнению со вторым кварталом на 16%.

Скорректированная EBITDA , согласно прогнозу БКС, обвалилась на 82%, до ₽0,6 млрд, а квартальный убыток составил ₽5,14 млрд, сократившись по сравнению со вторым кварталом, но увеличившись в годовом сопоставлении.

«Результаты вряд ли обрадуют. Крепкий рубль пока работает против экспортеров, в том числе против «Сегежи». Слабость в строительном секторе также затрудняет финансовое оздоровление компании», — пояснили свои прогнозы эксперты. Однако в перспективе гипотетическое ослабление рубля и возможное оздоровление в стройсекторе могут резко улучшить ситуацию, считают в БКС.

В инвестбанке «Синара» прогнозируют рост выручки на 19% по сравнению с предыдущим кварталом до ₽24,1 млрд, но снижение в годовом сопоставлении на 11%. «Спрос на продукцию на внутреннем рынке остается слабым из-за уменьшения объемов строительства. C другой стороны, поддержку выручке, полагаем, оказало небольшое ослабление рубля в отчетном периоде», — пишет аналитик «Синары» Александр Гайда.

Эксперт ожидает падения OIBDA на 81% в годовом сопоставлении и снижения рентабельности по OIBDA на 8,4 п.п., до 2,2%. «На рентабельности в основном сказываются высокие логистические расходы», — пояснил эксперт.

«Из позитивного ожидаем увидеть сокращение чистого убытка: компании удалось существенно снизить долговую нагрузку, благодаря чему процентные расходы уменьшились», — прогнозирует Александр Гайда. Однако «Сегежа», по его мнению, продолжит испытывать сложности на операционном уровне ввиду неблагоприятной рыночной конъюнктуры.

Компания продолжает сталкиваться со сложностями по трем основным причинам: санкционные ограничения, крепкий рубль и низкие цены на продукцию компании. Из-за этого страдает маржинальность, которая в последние годы находится в диапазоне 5–10%, отмечает Иван Ефанов.

«Ожидаем, что в текущих условиях долговая нагрузка продолжит увеличиваться, а на фоне снижения EBITDA коэффициент чистый долг/EBITDA может уйти выше 8х», — прогнозирует эксперт.

Отчетность «Диасофта»

Акции «Диасофта» снизились на 1,74% по итогам торгов 26 ноября, до ₽1919,5 за бумагу. Рынок негативно отреагировал на финансовую отчетность компании за первое полугодие 2025 финансового года (до 30 сентября).

- Выручка сократилась на 4,4%, до ₽3,9 млрд.

- EBITDA снизилась на 58%, до ₽₽407 млн.

- Рентабельность по EBITDA составила 10,5% против 24% годом ранее.

- Показатель EBITDAC вышел в отрицательную зону, составив ₽267 млн. Этот показатель с ноября используется «Диасофтом» для расчета дивидендов.

- Чистая прибыль обвалилась на 87%, до ₽91,2 млн

«Результаты «Диасофта» оцениваем как неважные. Сказывается и сезонный фактор (основная часть доходов отражается к концу второго полугодия), и сложная ситуация на рынке корпоративного ПО, когда заказчики сокращают бюджеты», — отмечает управляющий эксперт отдела экономического и отраслевого анализа ПСБ Екатерина Крылова.

Компания сократила общие и административные расходы, однако за счет роста коммерческих и прочих операционных расходов операционная прибыль компании просела до ₽25,6 млн против ₽659 млн в прошлом году. Далее за счет кратного сокращения финансовых доходов в том числе произошло и сжатие чистой прибыли за период. Выход EBITDAC и NIC в отрицательную зону обусловлен ростом затрат на разработку ПО, пояснила динамику результатов компании эксперт.

Компания на встрече с инвесторами скорректировала прогноз по росту выручки на 2025 финансовый год с 20–25% до 10–12%, пишут «Т-Инвестиции».

«Результаты компании за второй квартал 2025 финансового года оказались слабыми и существенно хуже наших ожиданий — как по темпам роста выручки, так и по рентабельности. Мы не видим катализаторов для роста котировок на горизонте года и не рекомендуем акции «Диасофта» к покупке», — считает ведущий аналитик «Т-Инвестиций» Ляйсян Седова.

В то же время аналитик Freedom Finance Global Владимир Чернов отмечает, что операционный денежный поток «Диасофта» остается стабильным, в отчетном периоде он составил ₽484 млн против ₽499,8 млн годом ранее. Это показывает, что денежная генерация бизнеса пока не проседает так сильно, как бухгалтерская прибыль, пишет эксперт.

«Итоги полугодия показывают адаптацию «Диасофта» к новым условиям. Компания удерживает выручку, сохраняет стабильный денежный поток и активно инвестирует в продукты, но столкнулась с резким сокращением прибыли», — отмечает Владимир Чернов.

В Freedom Finance Global полагают, что акции «Диасофта» стоит рассматривать к покупке только при откате в район ₽1800–1850. В брокере считают, что при постепенном восстановлении рентабельности и сохранении дивидендной политики бумаги на горизонте 12 месяцев могут вырасти до ₽2000–2050 за акцию.

Курсы валют

Публикуем наиболее выгодные курсы валют в обменниках Москвы на 8:45 мск по данным сервисов «Банки.ру» и «Рынок наличной валюты» от РБК.

Самые дешевые наличные доллары можно купить:

- Камкомбанк (ст. м. «Новаторская»): купить доллары можно по ₽78,88, продать — по ₽78,7;

- Банк Казани (ст. м. «Менделеевская»): купить доллары можно по ₽78,89, продать — по ₽79,35.

Самые дешевые евро:

- Камкомбанк (ст. м. «Текстильщики», «Проспект Вернадского» и другие): купить евро можно по ₽92,98, продать — по ₽92,53;

- Солид Банк (ст. м. «Беговая»): купить евро можно по ₽93, продать — по ₽92,25.

Корпоративные события

- «Группа Астра»: финансовые результаты по МСФО за девять месяцев 2025 года.

-

«Сегежа»: финансовые результаты по МСФО за девять месяцев 2025 года.

-

«РусГидро»: финансовые результаты по МСФО за девять месяцев 2025 года.

-

АФК «Система»: финансовые результаты по МСФО за третий квартал 2025 года.

Другие важные события

- Банк России опубликует обзор финансовой стабильности, обзор ключевых показателей негосударственных пенсионных фондов, комментарий «Инфляционные ожидания и потребительские настроения».

- США: биржи закрыты.

- Еврозона: индекс потребительской уверенности, ноябрь — 13:00 мск.

- Еврозона: инфляционные ожидания, ноябрь — 13:00 мск.

- Еврозона: протоколы заседания ЕЦБ — 15:30 мск.

- Россия: международные резервы Центрального банка — 16:00 мск.

Как завершилась предыдущая торговая сессия

- Индекс Мосбиржи: 2668,38 (-0,65%).

- Индекс РТС: 1 069,54 (-0,19%).

- S&P 500: 6812,61 (+0,69%).

- Dow Jones Industrial Average: 47 427,12 (+0,67%).

- NASDAQ Composite: 23 214,69 (+0,82%).