На рынке ВДО доходность доходит до 26%: как сбалансировать риск и прибыль

Текущий год вполне можно назвать годом испытаний для финансового сектора. Попытки ЦБ достичь таргетного уровня инфляции через повышение ключевой ставки оказывают влияние на различные сектора экономики.

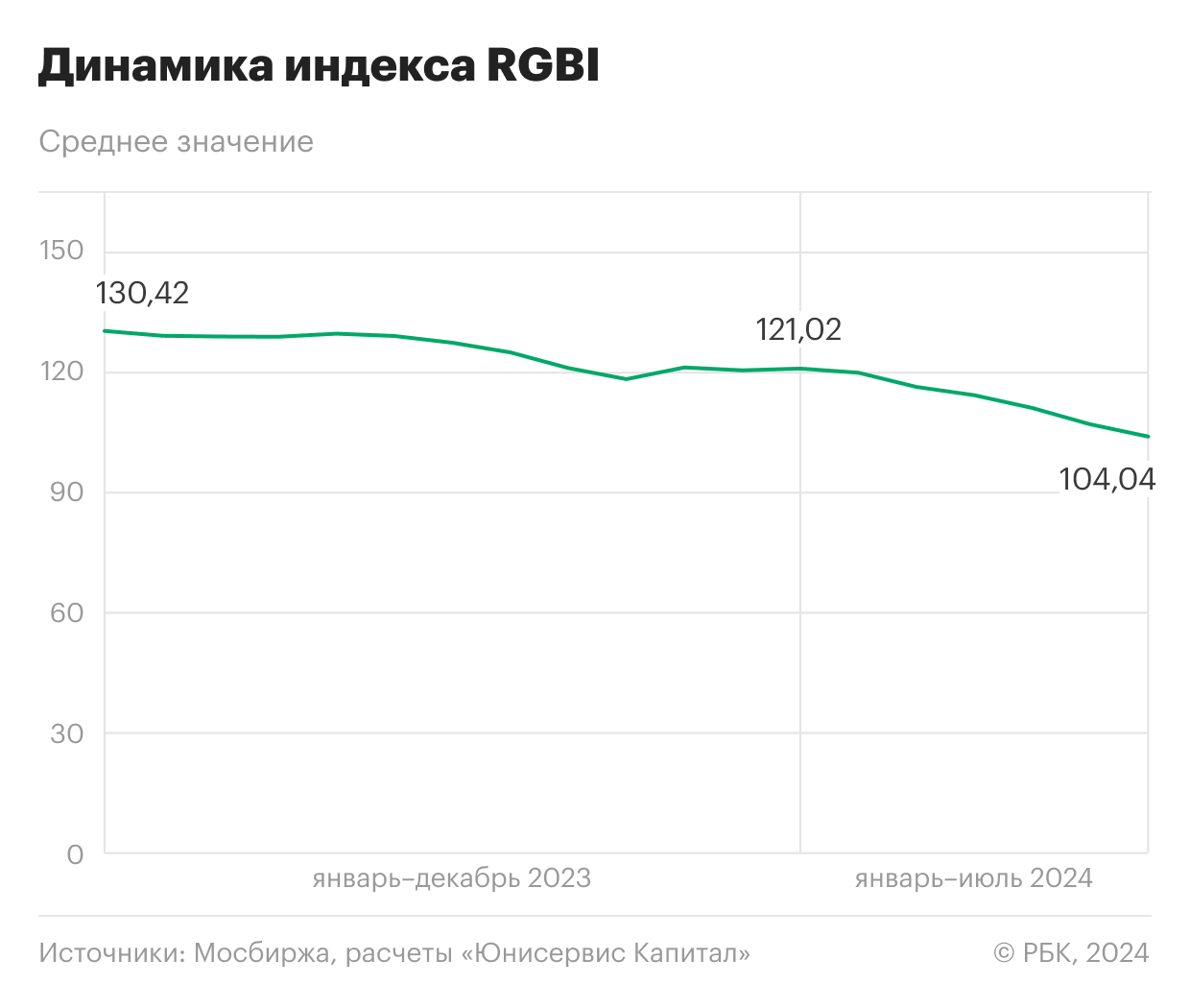

Фондовый рынок также оказался под давлением регуляторных шоков: значение индекса Мосбиржи упало ниже 3000, RGBI бьет антирекорды, опускаясь ниже 104, происходит переток денежных средств из акций в облигации , депозиты и ПИФы становятся альтернативными инструментами для инвестирования.

В этом исследовании мы решили посмотреть, как в текущих условиях выглядит рынок высокодоходных облигаций, на котором доходность достигает 25–26%, а дефолтные риски становятся все реалистичнее.

Развитие рынка ВДО

Рынок высокодоходных облигаций в последние годы набирал обороты. Среднегодовой темп прироста (CAGR) общей суммы выпусков в обращении с 2018 по 2023 год составлял 11%, а их количество росло еще большими темпами — в среднем на 22% ежегодно. По окончанию первого полугодия 2024 года заявленный объем выпусков в обращении составил ₽160,3 млрд против ₽172,5 млрд на конец 2023 года. Количество выпусков в обращении увеличилось на 3% и почти достигло 400.

В 2023 году были погашены крупные выпуски представителей рейтингового сегмента BBB, среди которых «Вита Лайн-БО-01», «Джи-групп-001Р-01», «ФПК Гарант-Инвест-002Р-04», «Легенда-001Р-03-боб», «Легенда-001Р-02-боб», «ПКБ-001Р-01», «СофтЛайн-Трейд-001Р-03».

Ввиду особой рыночной конъюнктуры первое полугодие 2024 года повлияло на структурные изменения внутри рынка высокодоходных облигаций. В формулу купонного дохода игроки долгового рынка все чаще стали закладывать зависимость от ставки ЦБ.

Каждый шестой заявленный к эмиссии выпуск в первом полугодии 2024 года — флоатер (16% из общего числа выпущенных в ВДО-сегменте), в то время как в 2023 году удельный вес плавающих выпусков был на уровне 3%. Все чаще игроки рынка стали прибегать к установлению оферт — 19%, а вот на постоянные купоны (включая выпуски с «лесенкой») по итогам шести месяцев 2024 года пришлось 65% из всего числа выпусков против 82% годом ранее.

Почему популярность флоатеров так возросла? В условиях высоких процентных ставок стоимость облигаций с фиксированным купоном снижается, в то время как выпуски с плавающим купоном практически не подвергаются такому риску. Флоатерами инвесторы хеджируют риск повышения ключевой ставки, выигрывая на ее высоком размере. Если еще в начале года регулятор давал надежду на возможное снижение ставки ЦБ во втором полугодии 2024 года, то после июльского заседания Банка России стало очевидным, что ключевая ставка может увеличиться еще на 1–2 п.п.

В первом полугодии средневзвешенный срок размещения ВДО составил 43 дня — это максимальный показатель после кризисного 2022 года. По сравнению с прошлым годом выпуски стали размещаться в два раза дольше, что отчетливо видно на графике ниже.

Среди выпусков 2024 года, которые размещаются или размещались более трех месяцев, — «ЭкономЛизинг-001Р-07» (117 дней), «СимплСолюшнзКэпит-001P-01» (133 дня), «Селлер-БО-03» (101 день), «МФК Фордевинд-001P-04» (90 дней).

Эффективные доходности и спреды на рынке ВДО

Доходность ОФЗ как основа для определения купонных ставок

Премия за риск в первом полугодии 2024 года изменила свою природу, а тенденции к этому прослеживались еще в четвертом квартале 2023-го. Если раньше в формулу определения рыночного купона по выпуску было целесообразным ставить размер ключевой ставки, то с момента ее повышения и тем более достижения уровня в 16% в декабре 2023 года это потеряло всякий смысл. Более правильным оказалось сравнение и, как следствие, расчет купонного дохода по формуле «размер доходности сопоставимой по погашению ОФЗ + премия за риск».

Экономические шоки, в том числе сохранение повышенных проинфляционных рисков, стали оказывать существенное давление на рынок ОФЗ, значения на кривой бескупонной доходности стали изменяться ускоренными темпами.

В марте — июне 2024 года по итогам трех заседаний ЦБ ключевая ставка не была пересмотрена и оставалась на уровне 16%. Однако фактические данные по инфляции и риторика относительно жесткости денежно-кредитной политики в среднесрочной перспективе значительно ужесточились. На июньском заседании одним из ключевых тезисов стал тот факт, что ЦБ перестал исключать возможность дальнейшего роста ставки рефинансирования. Кроме того, важным фактом стал продолжающийся разгон инфляции, несмотря на меры, принимаемые для охлаждения экономики.

В итоге 26 июля 2024 года регулятор поднял ключевую ставку до 18%. По обновленным прогнозам ЦБ высокая ставка сохранится вплоть до конца 2025 года с возможным ее снижением до 16%.

Реакция долгового рынка не заставила себя ждать: если ранее рынок допускал разворотный тренд по смягчению денежно-кредитной политики в 2024–2025 годах, то на фоне последнего заседания стало очевидным, что высокая ключевая ставка сохранится в экономике на неопределенные сроки. И даже не факт, что в 2025 году вектор направления ДКП изменится. Как итог: доходности двухлетних ОФЗ 26 июля достигли 17,28%. Среднемесячные значения индекса гособлигаций при этом опустились с 121 пункта в январе до 104 пунктов в июле.

Доходность по безрисковым госбондам — один из компонентов формулы определения справедливой эффективной доходности (YTM) по каждому корпоративному выпуску. По этой причине рост доходности в государственном секторе безальтернативно приводит к аналогичному эффекту в сегменте корпоративных облигаций — котировки падают, доходности растут.

Спреды на рынке ВДО

Медианные эффективные доходности к июню 2024 года приблизились к своему рекордному значению — 22,25% в сегменте B, 21,68% и 20,36% в сегментах BB и BBB соответственно. Июль укрепил и превзошел предельные значения прошлого месяца. Можно привести пример 2022 года, когда рынок так же лихорадило, но если брать во внимание последние полтора года, то такие высокие рыночные доходности мы видим впервые. Для B-сегмента медианная эффективная доходность в июле составила 24,02%, для BB и BBB — 23,2% и 21,21% соответственно.

Что касается премий за риск, то до начала раунда повышения ключевой ставки речь шла о довольно узких спредах в купонных формулах. С октября же ситуация изменилась — спреды добавили к своему значению еще 1–1,5 п.п. Если первые пять месяцев 2024 года их значение находилось на относительно стабильном уровне (для B — 5–5,25 п.п., для BB — 5–5,15 п.п., для BBB — ниже 4 п.п.), то в июне ощутимо изменилась конъюнктура.

В июле по рейтинговым сегментам спреды выглядят следующим образом: 7,22 п.п. для сегмента B, для представителей BB-сектора — 6,4 п.п., выпуски BBB — 4,4 п.п. Месяц назад значения были несколько ниже. Однако это математические расчеты, по факту же к указанным премиям рынок может добавить еще 0,5–1 п.п. Так, на днях на долговой рынок вышел выпуск «Байсэл-БО-01» с купоном 24% годовых и YTM 26,5% (BB-сегмент).

До июня доходность ОФЗ ниже ключевой ставки обуславливалась ожиданиями смягчения монетарной политики начиная со второй половины 2024 года, о чем ЦБ заявлял еще в своем пресс-релизе по итогам декабрьского заседания. Но в июне доходность сопоставимой по погашению ОФЗ превысила значение ключевой ставки. В итоге спреды стали шире, а доходности по облигациям обновили свои максимумы.

Начался новый адаптивный период, в том числе на фоне подъема ключевой ставки до нового значения в 18% стоимость старых бумаг стала проседать, толкая доходность вверх.

Более широкие спреды и еще больше увеличенные медианные доходности — реалии ближайшего времени. Сейчас в ВДО рост величины эффективных доходностей опережает рост значения ОФЗ, а в премию словно заложен еще более повышенный риск возможных дефолтов .

Вторичный рынок ВДО

Объемы и количество сделок как индикатор

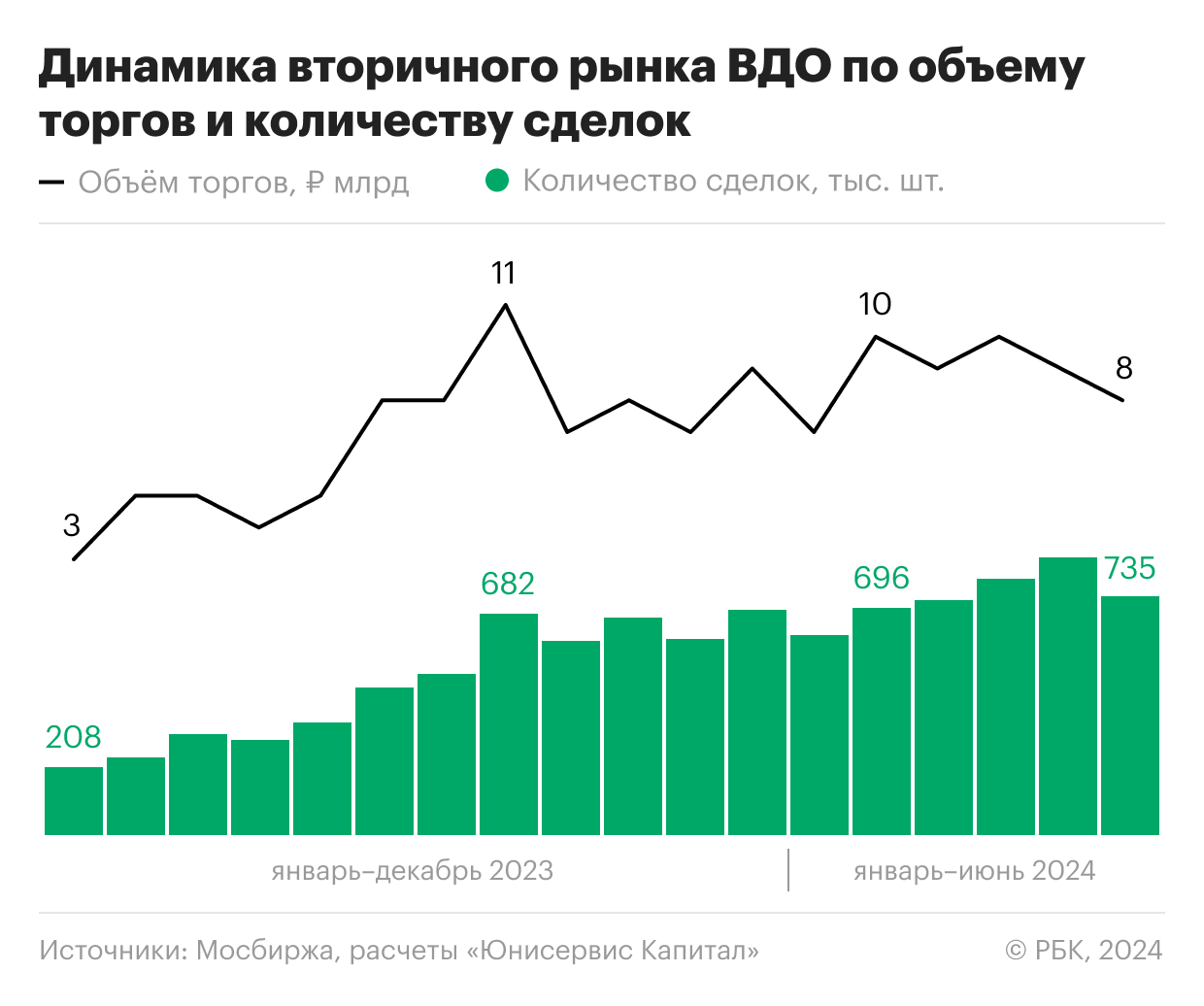

На вторичном рынке объемы торгов, равно как и количество сделок, коррелируют с внешними событиями, влияющими на фондовый рынок в целом и на долговой рынок в частности.

Если говорить о шоках, вызванных ростом ключевой ставки, то серьезный всплеск оборота торгов наблюдался по итогам мая 2023 года, когда уже началась череда жестких заявлений ЦБ относительно денежно-кредитной политики. Как итог: +36% по объему торгов и +19% по количеству сделок. В июне динамика продолжила набирать обороты. В августе 2023 года, реагируя на повышение ставки в июле 2023 года до 8,5%, объем торгов увеличился к предыдущему месяцу на 33%, а количество сделок — на 38%, достигнув 682 тыс. Далее подъем значений на 29% по объему торгов и на 15% по количеству сделок наблюдался в декабре 2023 года, который в том числе отвечал сезонным факторам и новогоднему ралли.

В 2024 году существенное повышение объемов торгов наблюдалось в феврале: +33%, до ₽9,5 млрд. Количество сделок увеличилось на 14%. Предполагаем, что перестройка рынка в сторону более высоких купонных доходов и продолжающееся снижение индекса акций спровоцировали крупных инвесторов переводить свои денежные средства в более доходные активы — облигации с наибольшей доходностью, иные инструменты фондового рынка (например, ПИФы).

В мае и июне тренд развернулся, что, вероятно, было связано с ожиданиями по дальнейшей судьбе ключевой ставки и повышением ставок по банковским депозитам. Как итог: ₽7,9 млрд — объем торгов в июне (-16%) и 735 тыс сделок (-14%).

Ликвидность рынка ВДО

Разница между ценой Bid (цена продажи) и ценой Ask (цена покупки) — это спред (дельта) между предложением и спросом. Чем меньше спред — тем выше ликвидность актива. Широкий спред указывает на то, что рынок является не совсем ликвидным и что может быть трудно найти покупателя или продавца по справедливой цене.

Глядя на динамику Bid-Ask-значений высокодоходных облигаций в разрезе рейтинговых сегментов, мы видим, что относительно стабильные и более узкие спреды наблюдаются в рейтинговом сегменте BB, который представляет собой самый многочисленный для ВДО сегмент. Разница между средней ценой покупки и продажи среди облигаций кредитного рейтинга BB составляла менее 1% на протяжении сравнительных периодов. В то время как B и BBB, в особенности в 2023 году, имели более широкие спреды.

По большому счету это связано с тем, что сегмент B является более рисковым и предлагает доходности немногим больше BB-сегмента. В свою очередь для облигаций группы BBB премия за риск относительно небольшая (если посмотреть на медианные доходности, то шаг в спредах к доходности между BB и BBB почти 1,5 п.п.). Иными словами, инвестор, желающий получить доходность выше рынка, но с относительно стабильными рисками, приобретет бумаги BB-сегмента.

Среди облигаций, по которым дельта между покупкой и продажей была ниже значению по модулю 0,1, то есть фактически предложение было равно спросу, были бумаги эмитентов «Агротек», «АйДи Коллект», ПКО, «Быстроденьги», «АПРИ Флай Плэнинг», «Ред Софт», «Автоотдел», «Контрол Лизинг», «Сибстекло», «Смарт Факт» и др. При этом по бумагам этих эмитентов котировки не опускались ниже 95 пунктов.

Однако в первом полугодии 2024 года наметилась тенденция к сокращению дельты предложения и покупки, а к июлю узкие спреды уже показали все три рейтинговых сегмента. Если в начале 2023 года разница между ценой покупки и продажи в BBB была на уровне 5 п.п., то к июлю 2024 года спред стал ниже 1,5 п.п., а в B-сегменте сократился до 0,45 п.п. (средний спред в 2023 году был 2,18 п.п). Это стало подтверждением тезиса о перетоке денежных средств в облигации, которые стали предлагать наибольшие доходности и становиться, как следствие, более привлекательными и ликвидными для инвесторов.

Резюме

Рынок высокодоходных облигаций, несмотря на все вызовы и шоки, продолжает свое развитие. С 2018 года среднегодовой темп прироста составлял 22%, и, вероятно, в 2024 году рынок также сможет прирасти. При этом внутренняя структура претерпела существенные изменения: флоатеры набирают обороты, премия за риск при определении рыночной ставки купона стала во многом зависима от рыночной конъюнктуры, инвесторы стали требовать бо́льшую премию за риск, основываясь на ожиданиях по дальнейшей судьбе ключевой ставки.

К чему все это приведет? Безусловно, широкие спреды между величиной купонного дохода и значением ОФЗ на КБД уже закладывают в себя дефолтные риски, и чем больше величина премии, тем вероятность дефолта выше.

После подъема ключевой ставки на несколько процентных пунктов эмитентам станет еще тяжелее.

Что касается инвесторов — можно ожидать, что часть из них понесет свои сбережения в более доходные активы, каковыми являются в том числе ВДО. Однако другая часть, напротив, захочет переложить свои денежные средства в более безрисковые активы, такие как ПИФы, депозиты, где также увеличится доходность после повышения ключевой ставки.

Что перевесит — риск или желание заработать, дорогое обслуживание долга или дальнейшее развитие компании за счет фондирования? Ответы на эти вопросы остаются открытыми.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть юридическое лицо (компании, органы исполнительной власти или местного самоуправления). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее