Что такое амортизация в экономике, методы ее начисления и расчет

В этом тексте:

Что такое амортизация

Амортизация — это списание в виде затрат части стоимости имущества с долгим сроком использования. К такому имуществу относят главным образом основные средства и нематериальные активы компаний:

- основные средства — это оборудование, здания, инструменты и прочее, что служит дольше одного производственного цикла. Этим они отличаются от оборотных средств. Конвейер для сборки машин (основное средство) прослужит долго, а вот детали, из которых делаются узлы автомобиля, — это оборотный актив, который полностью израсходуется в процессе изготовления партии машин;

- нематериальные активы — это лицензии, патенты и другие имеющие стоимость права компании, которые нужны для производства или для обладания товаром. Например, лицензия, дающая право на разработку нефтяного месторождения в течение десяти лет — классический нематериальный актив.

Примечательно, что, например, в англоязычной бухгалтерии амортизация основных средств и амортизация нематериальных активов обозначаются разными словами. Термином amortization называют амортизацию нематериальных активов. А вот амортизацию основных средств именуют depreciation.

Амортизация — это способ заложить долгосрочные затраты, потраченные на оборудование или интеллектуальную собственность в продукт, который создает и реализует предприятие в течение отчетного периода. Что это дает? Это позволяет более верно наблюдать состав затрат в отчетный период, чтобы иметь возможность контролировать другие — текущие затраты.

Чтобы это понять, разберем примеры.

- Человек ежемесячно получает зарплату. Раньше и проездной билет он покупал раз в месяц, а потом подсчитал, что если купит проездной сразу на год, то в пересчете на каждый месяц затраты станут меньше. То есть он сделал «капзатраты» — купил годовой билет, а в своих ежемесячных расчетах учитывает стоимость годового билета, деленную на 12, то есть ежемесячную амортизацию этого билета.

- Применительно к производству: например, вы купили станок, который делает мебель. Вы делаете и продаете какое-то количество мебели. При этом тратите каждый квартал какое-то количество древесины. Но для определения вашей прибыли и эффективности деятельность неправильно будет учесть в этом квартале всю стоимость купленного нового станка — он ведь будет служить не один год. Но в то же время станок изнашивается и рано или поздно исчерпает свой срок службы. Поэтому логично в качестве квартальных затрат учитывать часть его стоимости, исходя из того, сколько кварталов вы сможете на нем работать.

Учет амортизации также даст возможность понять, какой размер отчислений или накоплений надо сделать для последующего обновления основных средств — произведению капитальных затрат. Ведь амортизация — это условные, «бумажные» затраты, которые уменьшают прибыль. Но деньги, в размере амортизации поступившие с выручкой, не тратятся компанией, а остаются на ее счетах. Чтобы понять, какую сумму компания может накопить самостоятельно для последующей замены станков или другого оборудования, используют показатели EBITDA и OIBDA , которые учитывают остающиеся у компании амортизационные сбережения.

Что подлежит амортизации

Если коротко, то амортизируют все основные средства и нематериальные активы, кроме инвестиционной недвижимости, оцениваемой по переоцененной стоимости, и основные средства, потребительские свойства которых с течением времени не изменяются (в частности, земельные участки, объекты природопользования, музейные предметы и музейные коллекции).

Учитывать нужно основные активы предприятия, включая нематериальные активы. Обычно в список попадают:

- здания и сооружения — в эту категорию попадают любые сооружения, например производственные здания, склады, офисы;

- оборудование — нужное для производства товаров, выполнения работ или оказания услуг;

- транспорт — автомобили и прочая техника, необходимая для бизнеса. Например, распространенная практика — учитывать амортизацию транспорта курьеров или грузовиков для доставки товаров;

- интеллектуальная собственность — патенты и торговые марки, которые используют для получения прибыли.

Этими категориями перечень основных активов не ограничивается. Например, если компания оказывает услуги хостинга, она будет учитывать амортизацию серверов, а если продает облачный сервис — то патент на эту программу, если такой есть.

Исключения: нельзя амортизировать инвестиционную недвижимость по переоцененной стоимости, нестареющие предметы, например природные объекты или земельные участки, а также музейные экспонаты.

В налоговом учете имущество признается амортизируемым, если его срок службы больше 12 месяцев и первоначальная стоимость более ₽100 тыс.

Сроки использования амортизации

Срок использования амортизации, или срок полезного использования — это период, когда основной актив можно эксплуатировать для прямого или косвенного получения прибыли. Например, в документации на кофемашину указано, что ее срок службы — пять лет. Значит, этот период нужно закладывать на амортизацию, а затем планировать приобретение нового устройства.

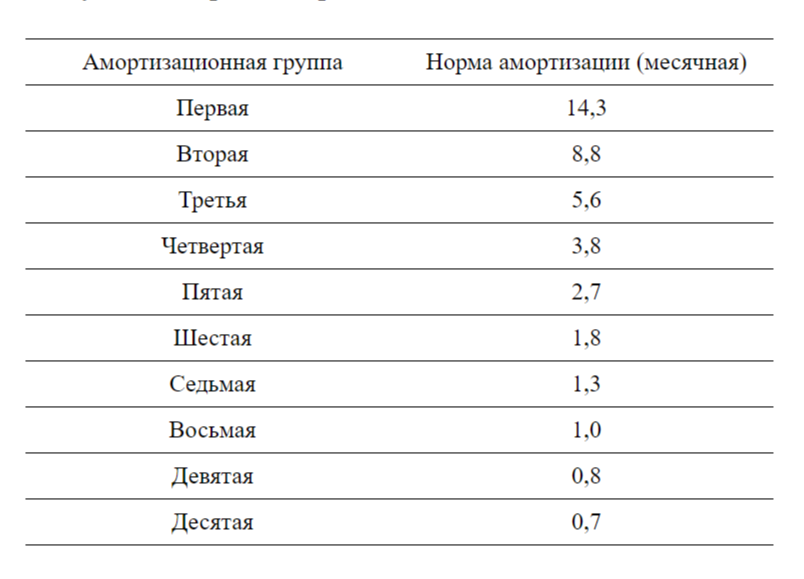

Проще всего срок использования определить у техники — обычно есть явные данные в инструкции по эксплуатации или в другой документации. Если срок полезного использования у основного актива отсутствует, его можно определить с помощью классификатора. Например, в группу со сроком от семи до десяти лет попали транспортные средства и производственный инвентарь, а в группу от одного до двух лет — строительно-монтажные ручные и механизированные инструменты и конденсатные насосы.

Еще стоит руководствоваться п. 9 ФСБУ 6/2020, там указано, что для расчета срока использования важно учитывать ожидания по использованию актива, его степень износа и нагрузку, моральное устаревание. Если вы планируете использовать имущество пять — десять лет, нет смысла закладывать амортизацию на 20 лет, даже если актив попадает в эту группу.

Учет начисленной амортизации

Амортизацию считают в бухгалтерском и налоговом учете.

Амортизация в бухгалтерском учете

Амортизацию используют для расчета остаточной балансовой стоимости основного актива, а также для правильного расчета себестоимости, чтобы в какой-то момент не пришлось резко повышать цену на продукт. Плюс амортизация нужна, если бизнес платит налог на недвижимость по среднегодовой стоимости. Все это касается только организаций — ИП бухучет не ведут и амортизацию не рассчитывают.

Амортизация отражается в отчете о прибылях и убытках в строках «себестоимость», «коммерческие расходы» и «административные (управленческие) расходы». В отчетности по МСФО амортизацию можно увидеть в соответствующей строке отчета о движении денежных средств (при косвенном учете движения денег от основной деятельности).

Амортизация в налоговом учете

Амортизация нужна бизнесу для расчета налога на прибыль и НДФЛ у ИП на ОСН. На спецрежимах, например на УСН, налоговой амортизации нет. Сроки берут из технической документации или из классификатора, исключение — если срок службы больше 12 месяцев и его первоначальная стоимость более ₽100 тыс., такой актив не учитывают.

Как рассчитать амортизацию — способы начисления

В бухгалтерском учете есть три основных метода начисления амортизации. Плюс свои способы расчета для налоговых целей.

Линейный метод

Первоначальную стоимость делят на срок использования в месяцах, а затем каждый месяц делают соответствующее отчисление. Например, кофемашина стоит ₽500 тыс. со сроком службы десять лет — получается ₽4167 за месяц.

Нелинейный метод

Метод подходит только для налогового учета — отчисления считают как стоимость, умноженную на норму амортизации из классификатора. Амортизация будет считаться каждый месяц и постепенно снижаться стоимость.

Метод уменьшаемого остатка

Компания выбирает ускоряющий коэффициент от одного до трех в зависимости от финансовой модели. Затем считают так: остаточную стоимость основных средств делят на срок использования в месяцах и умножают на коэффициент.

Например, если взять максимальный ускорящий коэффициент 3, считать амортизацию для кофемашины за ₽500 тыс. со сроком использования десять лет нужно так:

- ₽500 тыс. / 120 месяцев × 3 = ₽12 500. Это отчисления за первый год;

- ₽500 тыс. — (₽12 500 × 12 месяцев) = ₽350 тыс. — новая остаточная стоимость, от которой нужно затем считать амортизацию заново в следующем отчетном году.

Метод списания пропорционально произведенной продукции

Он еще называется «Метод единиц производства». Для использования этого метода нужно знать не только первоначальную стоимость актива, но и плановую и фактическую производительность. Например, кофемашина делает в день 100 чашек напитка. В планах использовать ее в течение пяти лет.

Получается, что за срок ожидаемой эксплуатации она сделает:

100 чашек × 240 рабочих дней × 5 лет = 120 тыс. чашек.

Амортизация на тысячу штук = ₽500 тыс. / 120 месяцев = ₽4167.

Если в месяц компания произведет 3 тыс. чашек, амортизация составит ₽12 501.

Аналитический показатель, так же как и EBITDA, не включенный в перечень Общепринятых Принципов Бухгалтерского Учёта (GAAP). Обозначает операционный доход компании до вычета амортизации основных средств и нематериальных активов. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).