В какой банк положить деньги: топ-10 вкладов в феврале 2024 года

В этом тексте:

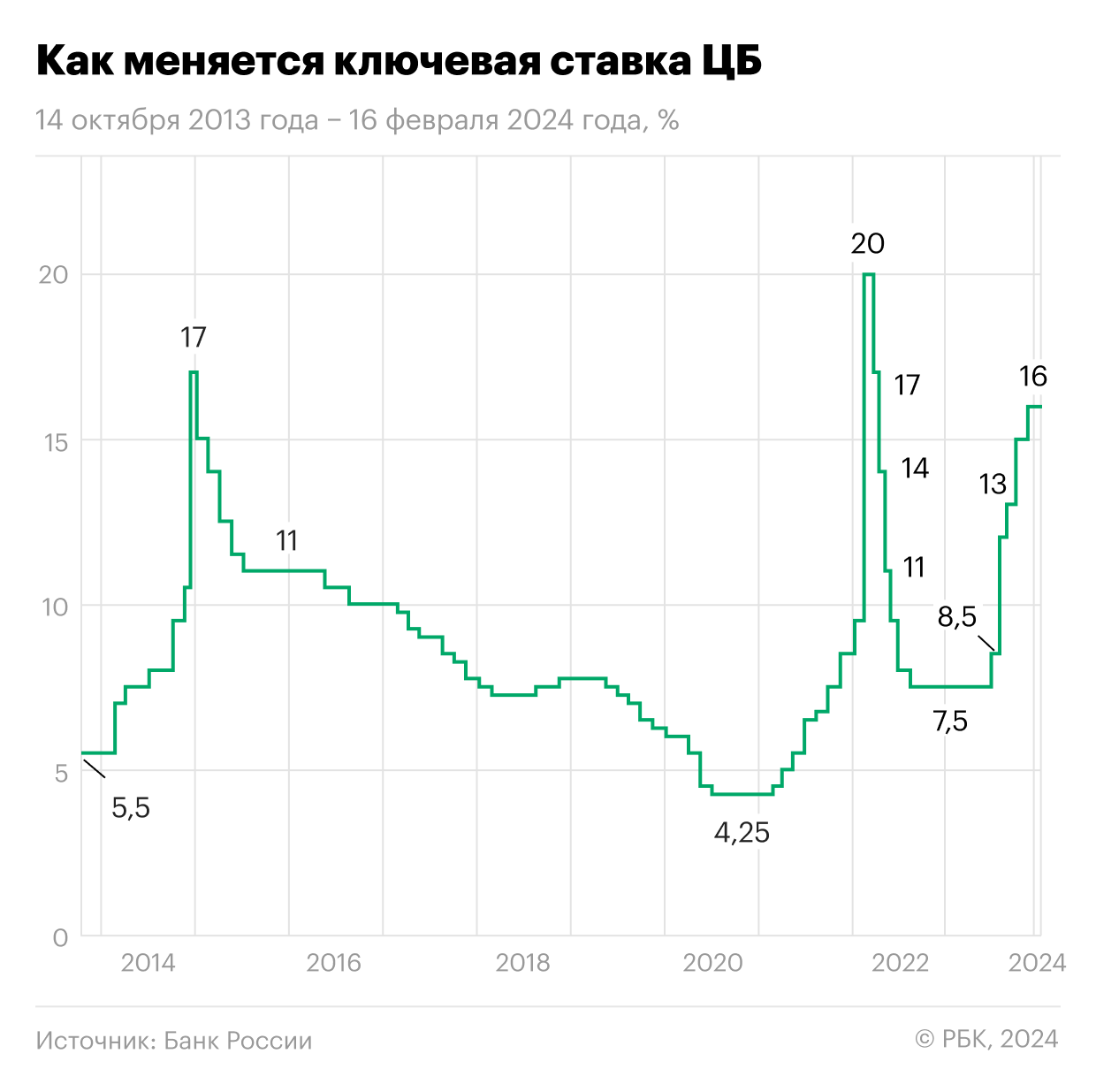

16 февраля на опорном заседании совет директоров Банка России принял решение оставить показатель на прежнем уровне — 16%. Такого исхода ожидали все 30 экспертов крупных банков и инвестиционных компаний, опрошенных РБК.

Как ключевая ставка влияет на вклады

Вслед за повышением ключевой ставки со второй половины 2023 года ужесточаются денежно-кредитные условия: продолжается рост номинальных, реальных процентных ставок в различных сегментах финансового рынка и, как следствие, сохраняется стабильный приток средств населения на срочные депозиты, говорится в пресс-релизе ЦБ.

По данным статистики Банка России, в 2023 году средства физлиц на счетах в банках увеличились до ₽44,9 трлн:

- текущие счета — ₽15,6 трлн;

- срочные вклады — ₽29,3 трлн.

В целом прирост за 2023 год составил рекордные ₽7,4 трлн (+19,7%), что в три раза больше 2022 года (+6,9%).

Почти каждый второй россиянин (47%, + 8 п.п. с января 2023 года) считает, что свободные деньги сейчас лучше положить в банк, показал опрос Всероссийского центра изучения общественного мнения (ВЦИОМ). Каждый четвертый — что там им не место (27%, -12 п.п.), процент затруднившихся с ответом варьировался в течение 2023 года от 22 до 29%, поясняют в центре общественного мнения. Также в мониторинге ВЦИОМ отмечается рекордно высокий за последний год уровень доверия к банковским вкладам — 58 пунктов из 90 возможных (+8 пунктов с июня 2023 года).

Индекс доверия банковским вкладам показывает, насколько благоприятным считают россияне нынешнее время для открытия вкладов.

Индекс строится на основе вопроса «Как Вы считаете: сейчас лучшее время для того, чтобы делать вклады в банки, или для того, чтобы забирать деньги из банков?». Ответу «Сейчас свободные деньги лучше положить в банк» присваивается коэффициент 0,9, ответу «Сейчас, если есть деньги в банке, лучше их забрать» — 0,1, «Затрудняюсь ответить» — 0,5. Индекс измеряется в пунктах и может колебаться в пределах от 10 до 90.

Чем выше значение индекса, тем более благоприятным россияне считают текущий момент для открытия вклада в банк.

Рост вкладов отмечают и системно значимые кредитные организации:

- ВТБ: стал одним из лидеров по приросту классических пассивов физлиц (срочные вклады, текущие и накопительные счета) — за год объем увеличился на ₽1,66 трлн, что составило 20% от прироста всего рынка. По итогам первого месяца 2024 года портфель средств физлиц увеличился на ₽51 млрд и достиг ₽6,9 трлн, отметили в ВТБ.

- Газпромбанк: портфель вкладов и накопительных счетов вырос на рекордные ₽478 млрд (+61% к показателю за 2022 год), а общий портфель средств физических лиц составил ₽1,5 трлн (+48%).

- Сбербанк: в 2023 году приток средств физлиц составил 23,5%, депозиты граждан достигли ₽22,6 трлн, но доля на рынке снизилась до 42,8%, что является минимумом за последние 15 лет, пишет Frank Media с ссылкой на статистику агентства по страхованию вкладов (АСВ).

- Росбанк: за 2023 год средства физлиц увеличились на 64%, до ₽620 млрд, сообщается на сайте кредитной организации. Из них ₽358 млрд — срочные вклады, что на 46% больше показателя 2022 года.

АСВ в мониторинге застрахованных вкладов за 2023 год отметило рост объема подлежащих страхованию депозитов физлиц на 21,1%, до ₽60 трлн. Это максимальные темпы за последние 13 лет, говорится в пресс-релизе агентства.

Рост объема застрахованных вкладов:

- населения — на 19,7% (до ₽44,9 трлн);

- на счетах эскроу — на 38,5% (до ₽5,6 трлн);

- средств на счетах ИП — на 34,1% (до ₽2,1 трлн).

Средний размер вклада физического лица составил ₽324 тыс., увеличившись за год почти на ₽50 тыс.

Средние ставки по вкладам в банках

Банк России отметил повышение средней максимальной ставки в топ-10 банках во второй декаде февраля на 0,03 п.п. — до 14,86% годовых. Средние максимальные процентные ставки по вкладам в топ-10 банков за первую декаду февраля 2024 года составили:

- на срок до трех месяцев — 11,85% (+0,02 п.п. к первой декаде февраля);

- на срок от трех до шести месяцев — 14,47% (+0,03 п.п.);

- на срок от шести месяцев до одного года — 14,64% (без изменений);

- на срок свыше одного года — 12,79% (+0,13 п.п.).

При расчете средней максимальной ставки учитываются срочные банковские вклады, доступные любому клиенту без предварительных условий.

Средняя ставка определялась как максимальное среднее арифметическое значение ставок в топ-10 кредитных организаций — Сбербанке, ВТБ, Газпромбанке, Альфа-Банке, банке «Открытие», Россельхозбанке, Московском кредитном банке, Тинькофф Банке, Промсвязьбанке, Совкомбанке.

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на 21 февраля 2024 года по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- на три месяца — 14,58% годовых (+0,21 п.п. к показателю на 12 февраля);

- на шесть месяцев — 14,41% (+0,18 п.п.);

- на год — 12,75% (+0,01 п.п.).

Средняя доходность депозитов на 21 февраля в топ-10 банков, по данным «Финуслуг», составляет:

- на три месяца — 14,63% годовых (без изменений к показателю на 14 февраля);

- на шесть месяцев — 13,93% (без изменений);

- на год — 11,99% (+0,02 п.п.).

Как видно из аналитических данных «Финуслуг», доходность по вкладам в банках первой десятки продолжает стагнировать после заседания Банка России 16 февраля, на котором ключевая ставка была оставлена без изменений. А менее крупные банки отозвались на сигнал ЦБ о длительном периоде жесткой политики небольшим повышением ставок по депозитам. По данным статистики платформы «Финуслуги», на 19 февраля максимальные ставки в топ-20 банков остаются на уровне ключевой — 16% годовых.

На 21 февраля средняя ставка в 80 крупнейших банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 11,27% годовых, по данным ежедневного индекса FRG100. Максимальное значение индекса за все время наблюдений с апреля 2017 года было отмечено 1 февраля — 11,28%.

Топ-10 выгодных вкладов без дополнительных условий

«РБК Инвестиции » изучили предложения банков по вкладам и отобрали десять самых выгодных из них. Из рейтинга были исключены депозиты, предусматривающие оформление дополнительных услуг для получения максимального процента. Все ставки указаны в эффективном размере (для вкладов с капитализацией дана максимальная доходность при выполнении этого условия), без возможности снятия и пополнения счета.

Указанные в обзоре условия по депозитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

1. Банк «Дом.РФ»

- Ставка: 18,8%.

- Сумма: от ₽10 тыс. до ₽500 тыс.

- Срок: 181 дней.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

2. Росбанк

- Ставка: 18,7%.

- Сумма: от ₽100 тыс. до ₽1 млн.

- Срок: 190 дней.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

3. Московский кредитный банк

- Ставка: 18,5%.

- Сумма: от ₽10 тыс. до ₽1 млн.

- Срок: 95 или 185 дней.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

4. Тинькофф Банк

- Ставка: 16,53%.

- Сумма: от ₽50 тыс. до ₽30 млн.

- Срок: от трех месяцев до года.

С 27 февраля доходность по вкладу снизится до 16% годовых. Изменения касаются депозитов, которые будут открыты (то есть первично пополнены или пролонгированы) 27 февраля или позже.

5. Свой Банк

- Ставка: 16,5%.

- Сумма: от ₽5 тыс. до ₽5 млн.

- Срок: от 91 до 1098 дней.

Вклад можно открыть, если у клиента нет действующих договоров срочных банковских вкладов в АО «Свой Банк» (до 09.03.2023 АО «Газнефтьбанк») в течение 91 и более дней на дату открытия вклада.

6. Россельхозбанк

- Ставка: 16%.

- Сумма: от ₽3 тыс. до ₽10 млн.

- Срок: от трех месяцев до четырех лет.

Продукт доступен для новых вкладчиков — физических лиц, не имеющих действующих срочных вкладов и накопительных счетов в течение 30 дней до обращения в банк (включая дату обращения) с целью открытия вклада.

7. Яндекс Банк

- Ставка: 16%.

- Сумма: от ₽9,99 тыс. до ₽1 млн.

- Срок: от 91 до 730 дней.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

8. ВТБ

- Ставка: 16%.

- Сумма: от ₽1 тыс.

- Срок: 181 день.

Предложение действует при условии отсутствия в течение 180 дней действующих вкладов / накопительных счетов от даты обращения в банк.

9. Альфа-Банк

- Ставка: 16%.

- Сумма: от ₽50 тыс.

- Срок: от трех месяцев до трех лет.

10. Хоум Банк

- Ставка: 16%.

- Сумма: от ₽10 тыс.

- Срок: от трех месяцев до трех лет.

Что будет с вкладами в 2024 году

Главный аналитик «Банки.ру» Богдан Зварич не ожидает существенного изменения ставок по вкладам, так как сохранение ставки уже учтено кредитными организациями в процентной политике. «Учитывая это, отдельные кредитные организации в ближайшее время могут вносить изменения в линейки ставок по вкладам, однако это не будет общерыночным трендом», — считает эксперт.

Начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко добавляет, что доходности по вкладам сейчас находятся вблизи своих максимумов, и как только рынок получит сигналы о возможности снижения ключевой ставки, банки также начнут активно снижать доходность, одновременно продолжая укорачивать пассивы.

В пресс-службе ВТБ считают, что сохранение ключевой ставки зафиксирует высокую доходность на рынке сбережений. При этом банки, ожидая скорого возвращения цикла смягчения политики регулятора, будут стремиться сделать более привлекательными условия по вкладам до года, говорится в пресс-релизе.

Если рынок почувствует, что Банк России готовится к снижению ключевой ставки, а это будет видно по риторике Эльвиры Набиуллиной, торможению роста цен и снижению инфляционных ожиданий, банки начнут снижение ставок по вкладам, не дожидаясь решения Центробанка, соглашается с коллегами специалист департамента стратегических исследований Total Research Николай Вавилов. При этом в первую очередь будут снижены ставки по длинным депозитам, добавил эксперт.

В феврале 2024 года, по данным опроса ООО «инФОМ», оценка инфляции, которую граждане ожидают через год, опустилась до 11,9% с 12,7% месяцем ранее. Инфляционные ожидания уменьшились у опрошенных как со сбережениями, так и без них.

Годовая инфляция в январе составила 7,44%. За неделю с 13 по 19 февраля 2024 года инфляция замедлилась до 0,11%, год к году темпы роста цен составляют 7,57%, по данным Минэкономразвития.