Ставки по кредитам пока не повысили: минимальные ставки в топ-20 банков

В России с начала года фиксируются высокие темпы роста кредитования населения. Объем кредитования физических лиц за январь — июль 2023 года составил около ₽8,4 трлн, что на 81% больше значения за аналогичный период 2022 года, сообщил в интервью телеканалу «Россия 24» заместитель президента — председателя правления ВТБ Анатолий Печатников. По его словам, по итогам 2023 года показатель может достичь ₽15 трлн, превысив на 8,5% значения рекордного 2021 года и примерно на 45% — 2022 года.

Общая задолженность россиян по кредитам, по данным (.xlsx) ЦБ на 1 июля, составляет ₽29,49 трлн, из них просроченная — ₽1,14 трлн.

При этом пропорции объема средств в кредитах и на депозитах остаются стабильными — растет не только задолженность, но и объем средств населения в банках. Объем вкладов и других привлеченных средств физических лиц (без учета счетов эскроу) в банковском секторе на 1 июля составляет ₽39,51 трлн (.xlsx).

Ставки по потребительским кредитам с начала года колеблются в узком диапазоне. На повышение ключевой ставки на 1 п.п. крупнейшие банки пока не стали отвечать пропорциональным ростом ставок по кредитам, свидетельствуют данные индекса по кредитам платформы «Финуслуги».

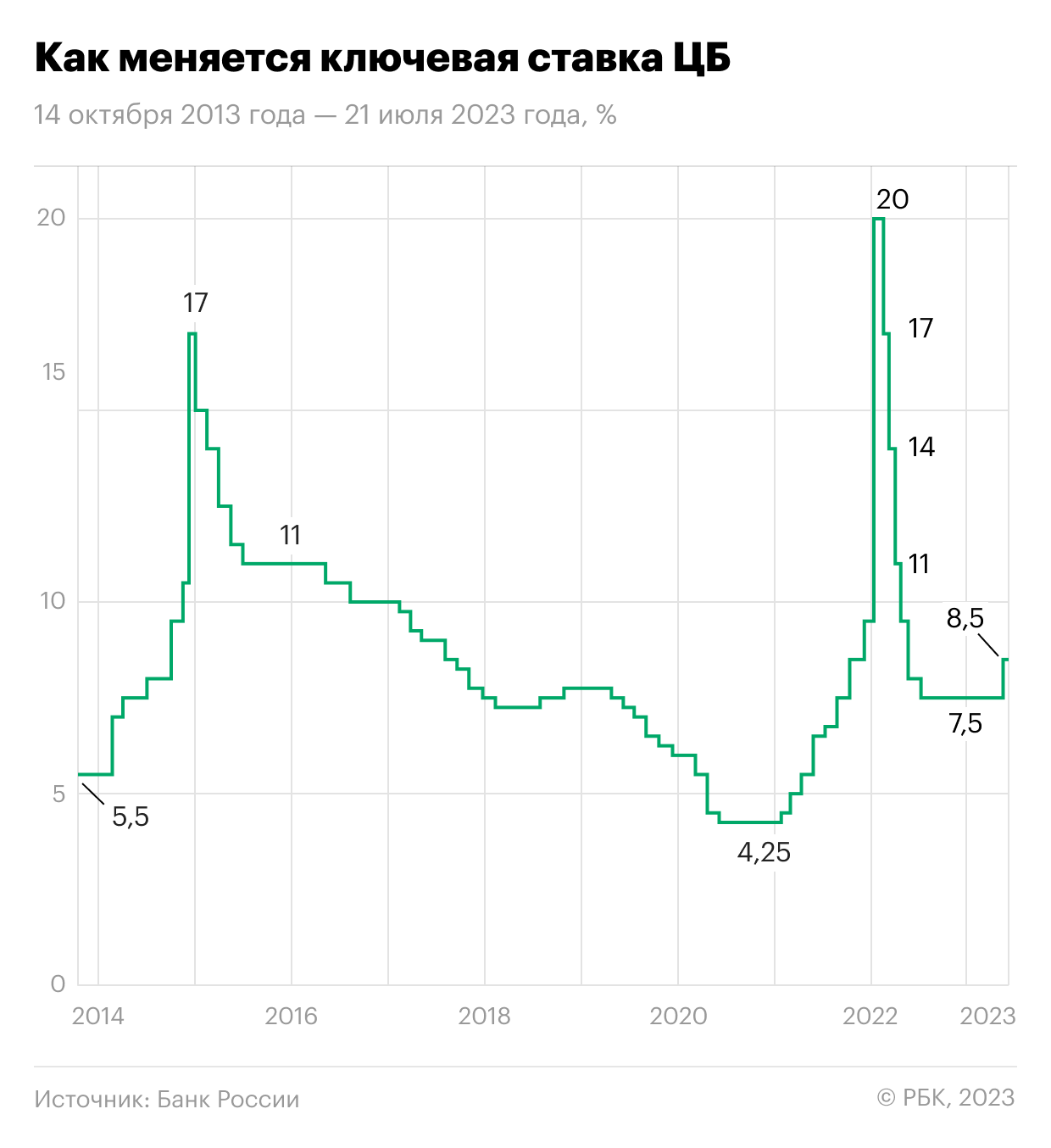

Банк России 21 июля 2023 года повысил ключевую ставку на 100 б.п. — с 7,5% до 8,5%.

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше ставки ЦБ.

После повышения ключевой ставки в первую неделю средняя ставка по кредитам в топ-20 банках осталась на уровне 19,73% годовых, а во вторую неделю понизилась на 0,01 п.п., до 19,72% годовых. На неделе с 27 июля по 3 августа только один из топ-20 банков — Хоум Банк — незначительно снизил нижнюю границу диапазона полной стоимости кредита (ПСК).

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших банках по размеру розничного кредитного портфеля. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

«Несмотря на то что ключевая ставка не менялась с сентября прошлого года, ставки по кредитам за это время выросли более чем на 1,5 п.п. Поэтому можно считать, что до какой-то степени повышение ключевой ставки уже было заложено в стоимость кредитов», — поясняет управляющий директор проекта «Финуслуги» Игорь Алутин, почему банки не стали резко увеличивать ставки после июльского повышения ключевой ставки. Текущий уровень средней стоимости кредитов в топ-20 российских банков значительно превышает нынешний уровень ключевой ставки — на 11,2 п.п.

По его мнению, банки рано или поздно будут вынуждены скорректировать условия, учитывая перспективы дальнейшего повышения ключевой ставки до конца года. «В отличие от ставок по депозитам, пока наблюдаем [в кредитах] отложенную реакцию. Но если высокий спрос на кредиты будет сохраняться, банки начнут повышать ставки в соответствии с динамикой ключевой», — считает Игорь Алутин.

Банк России предупредил, что до конца 2023 года будет рассматривать повышение ставки из-за растущей инфляции.

ЦБ в июльском среднесрочном прогнозе указывает, что в 2023 году средняя ключевая ставка может составить 7,9–8,3%. Траектория ставки с 24 июля до конца 2023 года ожидается в диапазоне 8,5–9,3%. На 2024 год средний прогноз по ключевой ставке повышен на 2 п.п., до 8,5–9,5%.

Следующее заседание ЦБ по ключевой ставке запланировано на 15 сентября 2023 года.

Минимальные ставки по кредитам в топ-20 банков летом 2023 года

Ставки по кредитам наличными без залога

Средняя ставка в топ-20 банков по необеспеченным кредитам составляет 20,78% (на 3 августа). По кредитам без залога минимальная ставка у Альфа-Банка — 17,96%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

- Альфа-Банк — 17,96%;

- Райффайзенбанк — 17,98%;

- Россельхозбанк — 18,09%;

- Совкомбанк — 18,25%;

- «Дом.РФ» — 18,26%;

- «Открытие» — 18,99%;

- ЮниКредит Банк — 19,45%;

- Росбанк — 19,69%;

- Сбербанк — 20,05%;

- Хоум Банк — 20,68%;

- Газпромбанк — 20,83%;

- Почта Банк — 20,90%;

- Московский кредитный банк — 20,91%;

- МТС Банк — 21,41%;

- Ак Барс Банк — 22,12%;

- Тинькофф Банк — 23,95%;

- ПСБ — 24,00%;

- ВТБ — 24,05%;

- «Уралсиб» — 25,36%.

Ставки по кредитам наличными под залог

По залоговым кредитам средняя ставка в топ-20 банков — 17,59%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. Самая высокая средняя ставка по обеспеченным кредитам у МТС Банка — 21,41%.

- Альфа-Банк — 12,27%;

- Ак Барс Банк — 14,25%;

- Газпромбанк — 14,49%;

- Тинькофф Банк — 15%;

- Хоум Банк — 16,84%;

- Совкомбанк — 18,25%;

- Росбанк — 19,69%;

- МТС Банк — 21,41%.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 27 июля по 3 августа 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.