Если подвел вклад: как получить хорошую доходность в эпоху низких ставок

Банк России в июне-июле продолжил курс на смягчение кредитно-денежной политики, снизив ключевую ставку более чем на 100 базисных пунктов — до 4,25%. Риторика ЦБ позволяет предположить, что в ближайшее время ключевая ставка сохранится на нынешнем или более низком уровне, что приведет к закреплению доходности депозитов ниже 4,25%.

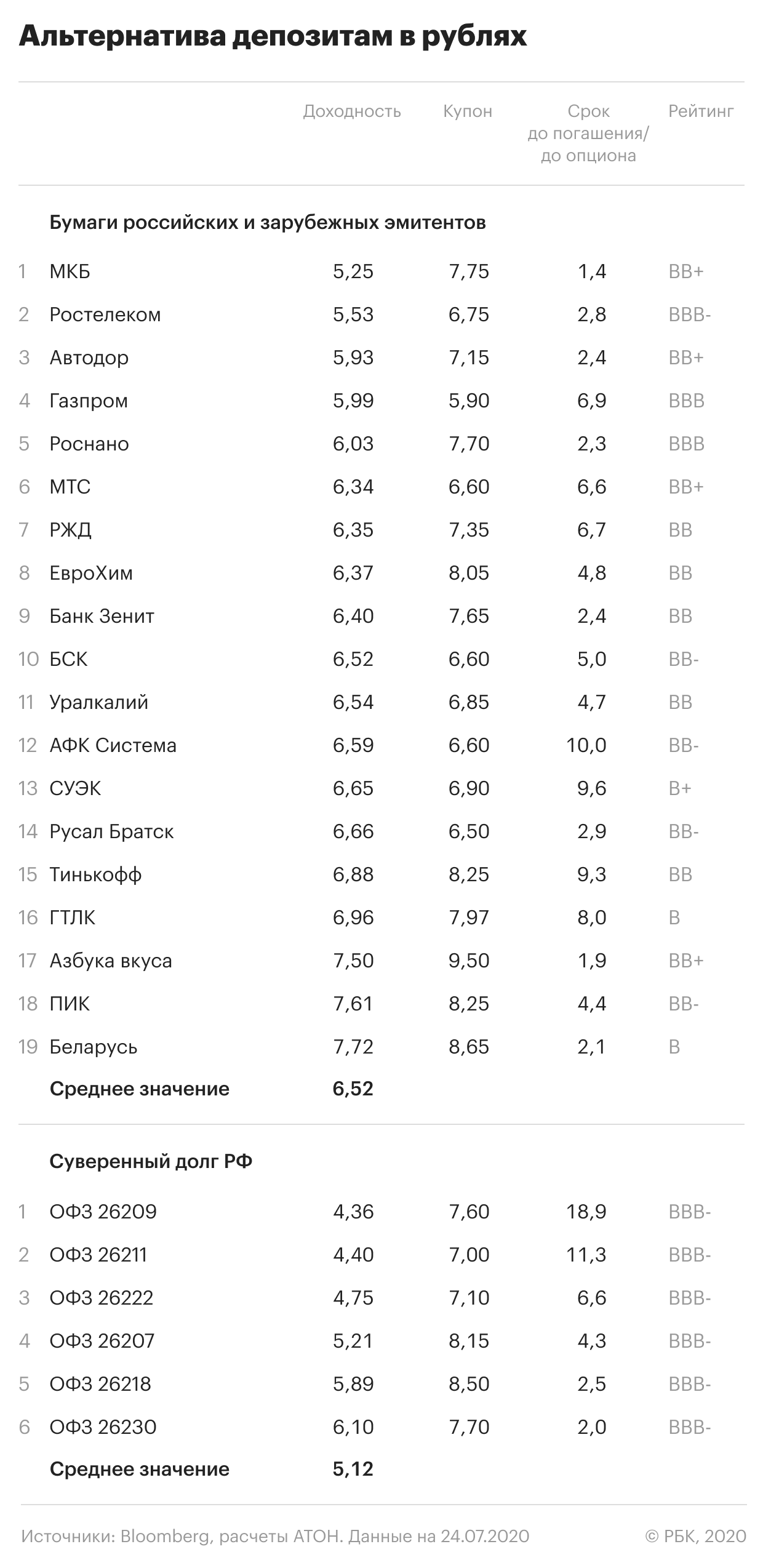

Вместо депозитов в рублях консервативные инвесторы могут рассмотреть облигации федерального займа (ОФЗ), а также бумаги первого эшелона. Ставки по вкладам в рублях падают и находятся в диапазоне 3,75–4,7%. При этом средняя доходность ОФЗ — 5,2%, а бумаг первого эшелона — 6,7%.

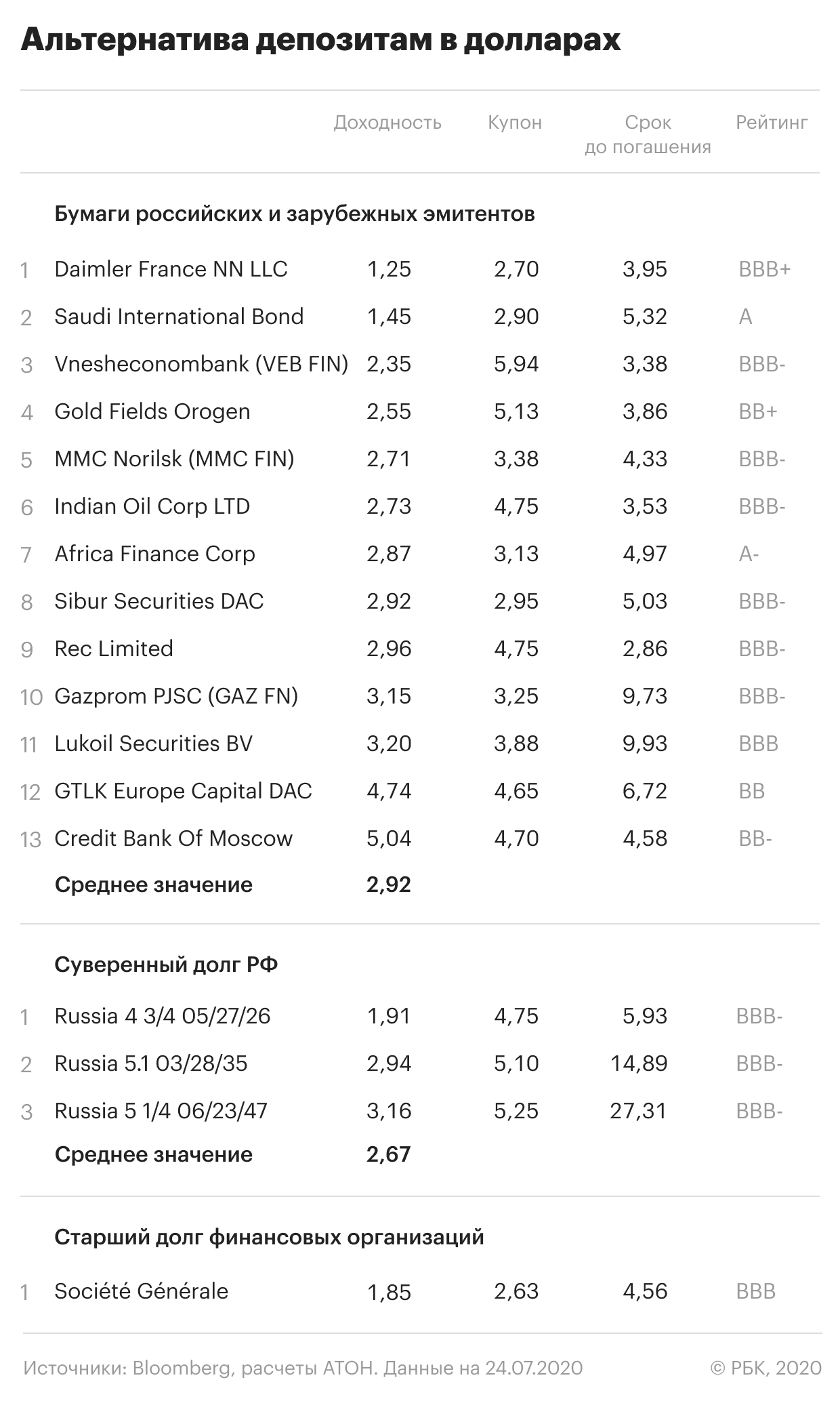

Привлекательной альтернативой депозитам в долларах выглядят суверенные российские еврооблигации. Купоны по ним не облагаются налогом, а финансовый результат не подвергается валютной переоценке. Средняя доходность выпусков составляет 2,81%.

Также мы предлагаем рассмотреть долларовые бумаги качественных российских и зарубежных эмитентов и старший долг мировых финансовых организаций. Средние доходности составляют 3,09% и 2,08% соответственно.

В евро помимо суверенного выпуска Russia 25 хорошей альтернативой являются бумаги российских и зарубежных эмитентов. Средняя доходность составляет 2,37%.

В первом квартале 2020 года пандемия, повсеместный карантин, развал сделки ОПЕК+ и падение цен на нефть оказали колоссальное влияние на мировую финансовую систему. Большинство активов продемонстрировали худшую динамику со времен мирового кризиса 2008 года. В ответ центральные банки предприняли беспрецедентные меры поддержки мировой экономики, в том числе путем снижения ставок.

Все это привело к тому, что покупка облигаций стала намного привлекательнее размещения денежных средств как на рублевых, так и валютных депозитах.

Вклады в долларах

В июне ФРС США ожидаемо сохранила ставку в диапазоне 0–0,25% и подтвердила, что она еще долго останется на текущих уровнях. «Мы даже не думаем о том, чтобы думать о повышении ставок», — эта фраза председателя ФРС Джерома Пауэлла обошла все деловые СМИ.

На этом фоне все больше банковских организаций (преимущественно российские представительства международных банков) приостанавливает прием вкладов в долларах. Там, где такая возможность остается, доходность не превышает 0,8%.

Сейчас долларовые еврооблигации дают большую доходность по сравнению с депозитами, а также до сих пор обладают потенциалом роста цены, несмотря на ралли во втором квартале 2020 года.

Наиболее привлекательной альтернативой долларовым депозитам являются суверенные российские еврооблигации: купоны по ним не облагаются налогом,

Доходность по корпоративным бумагам выше суверенных, что дает премию к депозитам даже с учетом налогов.

Вклады в евро

Европейский центральный банк в июне также оставил ставки без изменений: рефинансирования — 0%, по депозитам — минус 0,5%. Важно, что регулятор продлил программу помощи экономике до июня 2021 года и увеличил ее объем на €600 млрд — до €1,35 трлн.

Ориентируясь на мировую конъюнктуру, многие российские финансовые организации не принимают вклады в евро. Там, где такая возможность остается, ставки находятся вблизи нулевой отметки, а дополнительные комиссии за ведение счета в евро фактически делают доходность отрицательной.

По аналогии с долларовыми еврооблигациями, особого внимания заслуживают суверенные бумаги Российской Федерации, а также выпуски международных финансовых организаций.

Кроме того, мы предлагаем рассмотреть суверенные бумаги стран периферийной Европы, которые дают привлекательную доходность, а также обладают значительным потенциалом роста цены. План восстановления европейской экономики значительно снижает кредитный риск cтран, выпустивших бумаги.

Вклады в рублях

Политика российского ЦБ, снизившего ключевую ставку до очередного исторического минимума, может привести к новому витку падения ставок по депозитам. Облигации дают большую доходность по сравнению с депозитами, а также обладают потенциалом роста, что принесет дополнительный доход инвестору.

Наиболее консервативным инвесторам мы предлагаем рассмотреть в качестве альтернативы депозитам облигации федерального займа (ОФЗ), а также бумаги эмитентов первого эшелона, в том числе квазигосударственных заемщиков.

Кроме того, нам кажется привлекательным старший долг качественных частных российских и международных банков, а также крупных компаний нефинансового сектора.

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Лицо, выпускающее ценные бумаги. Эмитентом может быть юридическое лицо (компании, органы исполнительной власти или местного самоуправления). Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.