Как низкая инфляция поможет стабилизировать рубль

В России ни бизнес, ни население, на мой взгляд, до конца не понимают, зачем стране нужна низкая инфляция и почему Центробанк в своей политике ориентируется именно на нее. И почему именно инфляция, а не курс национальной валюты является приоритетом денежных властей. Нет, очень высокой инфляции (30% или даже 15%, как сегодня) не хочет никто, но вот зачем стремиться к 4%, когда мы жили с 2003 года в общем неплохо при ежегодном росте цен от 6% до 13%?

Высокая инфляция — это не просто какой-то высокий постоянный уровень прироста цен, а инфляция, которая еще может резко меняться год от года. Например, в России индекс потребительских цен последние 10 лет (с 2005 года по 2014 год) колебался от 6,1% в 2011-м до 13,3% в 2008-м. От среднего значения разброс колебаний составил более 30%. Это очень важно, ведь процентные ставки банков учитывают риск роста инфляции и опираются на завышенные инфляционные ожидания — а оттого оказываются более высокими, чем могли бы быть.

Например, в 2011 году, согласно статистике ЦБ, при инфляции 6,1% ставки кредитов предприятиям сроком от 6 месяцев до 1 года колебались от 8,9% до 10,9%. В 2012 году годовая инфляция немного (до 6,6%) выросла, и ставки подросли тоже — от 10,3% до 11,6%. А в 2013 году инфляция снизилась до 6,5%. Однако ставки опять сместились вверх — в диапазон от 11,0% до 12%.

Итак, высокая и сильно меняющаяся год от года инфляция ведет к завышению процентных ставок. Если инфляция будет 4%, ее волатильность никуда не денется. Однако инфляция 4 ± 1% предполагает намного меньшую премию за инфляционный риск. И условия кредитования от перепадов уровня инфляции не станут так резко ухудшаться.

Далее, более низкий и предсказуемый уровень ставок открывает возможность долгосрочного кредитования в рублях. Сейчас главным способом решить проблему долгосрочной кредитной ставки является кредитование в валюте. У заемщика появляются дополнительные валютные риски. К чему это может привести, хорошо видно на примере заемщиков — физических лиц, согласившихся на валютную ипотеку.

При высоком уровне инфляции рост долгосрочного кредитования в рублях сдерживается невозможностью договоренности по цене кредитования, а доля валютного кредитования оказывается непропорционально завышенной. Также волатильность инфляции и ставок удерживает банки от предложения долгосрочных вкладов. И клиенты по той же причине не стремятся их размещать. В результате именно чрезмерный уровень инфляции виновен в недостатке длинных денег в банковской системе и ограниченности рублевого долгосрочного кредитования.

Что еще? Снижение ставок на более низкий уровень приведет к качественному изменению некоторых сегментов финансового рынка. Например, при снижении ставки с 13,5% до 7% ежемесячный платеж по кредиту размером 2 млн руб. снижается с 23 до 14 тыс. руб. в месяц. Объем потенциального спроса резко увеличивается. А это открывает новые возможности для строительства жилья и смежных секторов экономики.

Возрождение рублевого долгосрочного кредитования сделает реализуемыми многие инвестиционные проекты. Пенсионные фонды, накопительное страхование жизни, рынок долгосрочных рублевых облигаций тоже окажутся в качественно новом, благоприятном окружении.

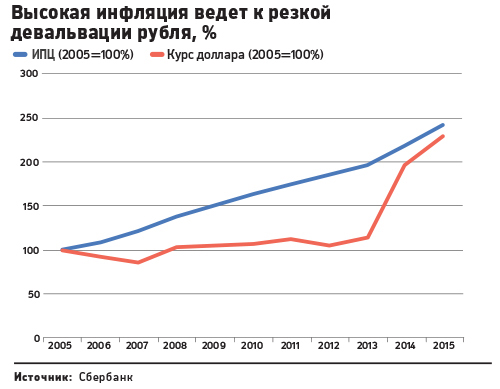

И наконец, высокая инфляция — это причина частых девальваций. Из-за более быстрого роста цен в России по сравнению с США и еврозоной постепенно копится потенциал девальвации. Одновременно отечественные производители все больше теряют конкурентоспособность по сравнению с импортом. Девальвация на время возвращает потери в конкурентоспособности. Сейчас за счет удвоения курса доллара российские компании получили фору, но инфляция на уровне 10% (при стабильности курса) всего за 7 лет полностью уничтожит образовавшееся окно возможностей.

Плавающий курс рубля может ускорить адаптацию, но по сути ничего не меняет: курс рубля будет реагировать на движение капитала, цены на нефть, отклоняясь от изменения паритета покупательной способности, но когда случится следующий кризис, масштаб обесценения рубля будет прямо зависеть от накопленной инфляции.

В общем, снижение инфляции — это не просто цифра в отчете ЦБ, который совершенно напрасно не старается разъяснить свои цели широкой общественности. Это открытие новых возможностей и для потребителей, и для бизнеса и намного большая макроэкономическая стабильность. В какой-то степени это вход в совершенно новый и комфортабельный мир.

И, кстати, снижение инфляции и до 4% — это никакой не подвиг. Среднегодовая инфляция в России в 2011–2015 годах составила 8,5%. С этим показателем Россия занимает 25-е место среди 187 стран и территорий (на первых местах страны с самой высокой инфляцией), достижение 4% позволит перемеситься на 75-е место по величине инфляции. То есть большинство стран все равно имеют более низкую инфляцию, причем не только развитые. Из 132 развивающихся стран инфляцию ниже 4% имеют 69 стран, то есть больше половины.