Банкиры не заметили лета

Банкиры не заметили лета

Сезонные предложения оказались скромнее прошлогодних

В летние месяцы банки традиционно устраивают акции для своих клиентов, предлагая им депозиты с повышенными ставками. Насколько выгодны эти предложения на самом деле и стоит ли ими пользоваться?

Каждое лето российские банки предлагают физлицам специальные условия по своим продуктам, чаще всего речь идет о депозитах в рублях или валюте. При этом, как отмечают опрошенные РБК эксперты, последние несколько лет сезонные предложения становятся все менее выгодными по сравнению с регулярными услугами банков. В частности, сокращается разница между ставками по летним и обычным вкладам в рублях.

«В июне 2015 года и 2016 года в среднем по топ-30 банков разница составляла 2,05 п.п. и 1,78 п.п. соответственно, а в июне 2017 года средняя разница — 1,08 п.п.», — приводит пример директор департамента мониторинга банковских продуктов агентства MARCS Наталья Абрамова. В результате реальная выгода по сезонным предложениям составляет обычно 0,3–1,4 п.п. в зависимости от суммы вложения, отмечает она.

По словам директора департамента пассивных, страховых и инвестиционных продуктов банка «Открытие» Вадима Погосьяна, большинство банков, устраивающих летние акции из года в год, — это крупные игроки рынка. А вот средние и небольшие региональные банки понемногу сбавляют свою активность в этом сегменте, говорит финансист.

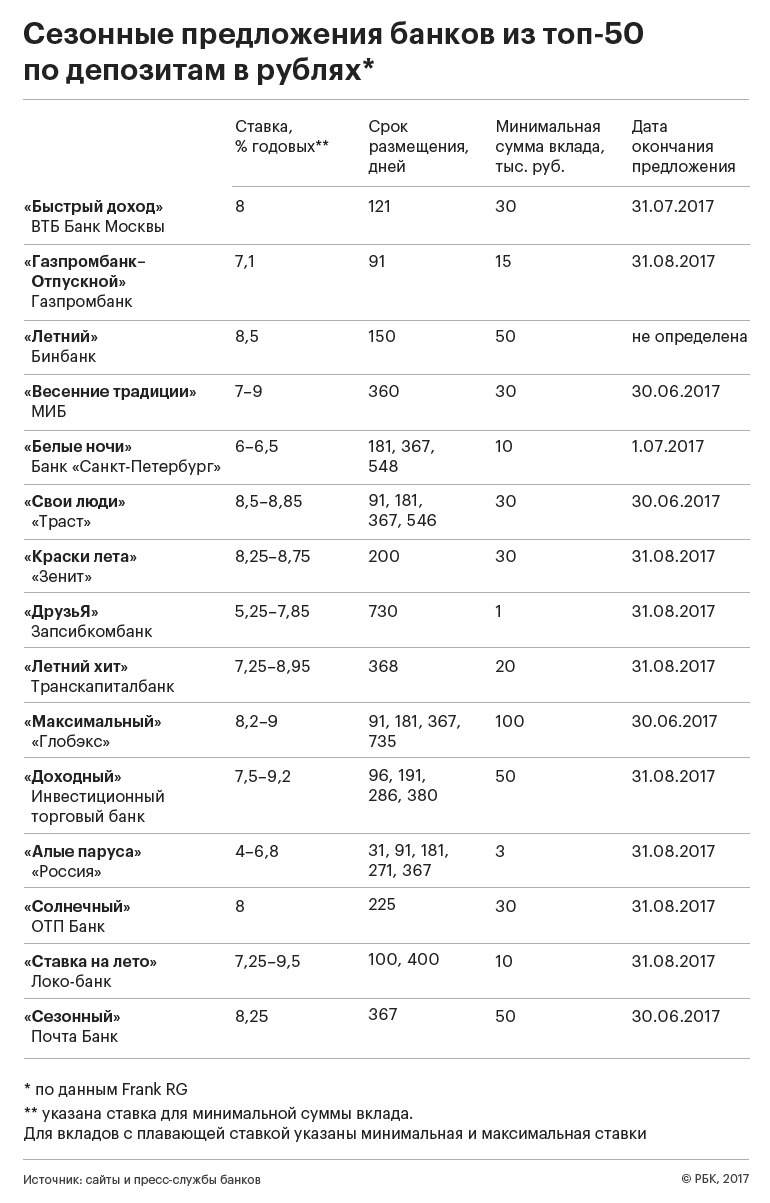

РБК изучил предложения банков из топ-50 по версии Frank Research Group по специальным продуктам на это лето. Почти по всем найденным летним вкладам предлагается повышенная ставка, в редких случаях — некие бонусы вроде розыгрыша тура за рубеж или смартфонов. Подобные депозиты с бонусами доступны, например, в банке «Ак Барс» или Запсибкомбанке. Наталья Абрамова из MARCS объясняет низкую популярность таких бонусов стремлением вкладчиков получить высокую доходность. «Вкладчики ориентируются прежде всего на надежность банка и на размер процентной ставки, поэтому подобные предложения их не привлекают», — поясняет она.

Банки пользуются сезонными предложениями в рекламных целях, полагает независимый финансовый советник, доцент Финансового университета Саида Сулейманова. «Это уже традиция — потребители обычно ждут летних предложений. Думаю, банки продолжат устраивать такие акции, потому что объем привлеченных средств снижается», — говорит она. Сезонные вклады также помогают сохранить имеющихся в банке вкладчиков, у которых вышел срок размещения средств на регулярном депозите, — это значительно дешевле, чем привлекать новых клиентов, добавляет Погосьян из банка «Открытие».

Какие ставки доступны летом

Из 50 крупнейших российских банков у 15 игроков есть сезонные вклады в рублях с повышенной ставкой. Самую высокую фиксированную ставку предлагает Бинбанк — в нем вклад «Летний» можно открыть под 8,5% годовых. На втором месте по доходности депозит «Сезонный» в Почта Банке — ставка по этому вкладу составляет 8,25% годовых. Это несколько больше, чем доходность регулярных депозитов в рублях в топ-15 банков по объему привлеченных средств: в июне максимальная ставка по вкладу на год составляла 8% годовых, на три года — 7,4% годовых.

Большинство банков с сезонными акциями — 10 из 15 — предлагают вклады с плавающими ставками, которые время от времени пересматриваются в большую или меньшую сторону в зависимости от банка или депозита. Эффективная ставка (отражающая реальную доходность) в таких случаях обычно оказывается ниже заявленной максимальной, поэтому вкладчику нужно сначала посчитать эффективную ставку, а уже потом сравнивать ее с доходностью депозитов в других банках, подчеркивает Абрамова из MARCS.

В некоторых банках есть летние депозиты и в валюте: такую возможность предоставляют пять из 15 банков с летними предложениями. Например, в разных валютах можно открыть вклад «Белые ночи» в банке «Санкт-Петербург». Ставка по депозиту в евро составляет 0,01% годовых, а в долларах (на сумму от $500 до 50 тыс.) — от 0,6 до 1,2% годовых. Также в долларах и евро можно оформить вклад «Свои люди» в банке «Траст». Если открыть этот депозит на сумму $500–20 тыс., то в зависимости от срока размещения средств его доходность составит 0,65–1,65% годовых, а в евро (на сумму €500–20 тыс.) — 0,5–0,95% годовых.

До конца лета вкладчики также могут оформить валютный депозит «Летний хит» в Транскапиталбанке на год. Для него предусмотрена плавающая ставка, которая постепенно повышается от 0,4 до 2,1% годовых в долларах и от 0,05 до 1,5% годовых (в евро). В банке «Глобэкс» вклад «Максимальный» в долларах можно открыть под 0,5–2% годовых, а в евро — под 0,2% годовых. Этот депозит доступен также в рублях (см. таблицу), однако после 30 июня условия по вкладу изменятся. Еще одну возможность для размещения валюты дает Локо-банк: вклад «Ставка на лето» в долларах принесет от 0,1 до 1,1%, если сумма размещения не превышает $35 тыс. Ставка по этому вкладу в евро — на сумму от €300 до 10 тыс. — составляет от 0,01 до 0,5% годовых.

Для сравнения: в топ-15 банков по объему привлеченных средств максимальная ставка по депозиту в долларах на год в июне составляла 1,51% годовых, по вкладу в евро на этот же срок — 0,7% годовых.

Как выбирать летний вклад

Сезонные предложения по вкладам могут заинтересовать многих клиентов, говорят опрошенные РБК эксперты. Такие депозиты в первую очередь будут востребованы у людей, которые получили летнюю премию или откладывали деньги на отпуск, который впоследствии решили отменить, говорит Саида Сулейманова. «Специально ждать летних спецпредложений и из-за этого менять свою финансовую стратегию ради ставки, повышенной на несколько десятых процента, не стоит», — отмечает она.

При выборе сезонного предложения эксперты советуют внимательно изучать его условия. Например, пролонгация летнего вклада часто бывает невыгодной, отмечает Наталья Абрамова из MARCS. Сезонные вклады, как правило, краткосрочны, поэтому важно не упустить момент и переложить средства на другой вклад, советует она. А перед открытием вклада нужно узнать минимальную и максимальную сумму депозита — у сезонных предложений нередко встречаются ограничения по объему размещения средств.

Также летние спецпредложений часто не предусматривают возможности снимать или вносить деньги, что снижает привлекательность вклада, добавляет гендиректор компании «Персональный советник» Наталья Смирнова. Еще один важный момент, который нужно проверить, перед тем как открывать вклад, — наличие дополнительных продуктов, которые навязываются банками вместе с сезонными акциями. Это может быть, например, оформление полиса инвестиционного страхования жизни. «Вкладчик должен оценить, действительно ли ему нужен дополнительный продукт», — рассказывает Смирнова.

Кроме того, всегда стоит сопоставлять спецпредложения банка не только с другими сезонными депозитами, но и с обычными. «Если человек ищет вклад на специализированных сайтах-агрегаторах, то первыми в выдаче появляются как раз спецпредложения. Но следом за ними будут обыкновенные депозиты в других банках, которые могут оказаться выгоднее», — подытоживает эксперт.