Почему российскую валюту ждет укрепление

Тимур Нигматуллин

Почему российскую валюту ждет укрепление

После ухода ЦБ свнутреннего валютного рынка корреляция курса рубля снефтяными ценами стала линейной ипредсказуемой

После ухода ЦБ с внутреннего валютного рынка корреляция курса рубля с нефтяными ценами стала предсказуемой. Если сбудутся прогнозы Министерства энергетики США, доллар к концу года будет стоить около 66 рублей

Резкие скачки курса рубля, наблюдаемые в последние полтора года, мало кого из россиян могли оставить равнодушным. Общим местом комментариев стал тезис о том, что колебания рынка стали непредсказуемыми после отказа Банка России от регулирования курса национальной валюты. На практике все с точностью до наоборот: именно после ухода ЦБ с внутреннего валютного рынка курс стал более предсказуемым. Уже сейчас с достаточной долей уверенности можно утверждать, что к концу года рубль укрепится к доллару примерно на 15%.

После того как в конце 2014 года Банк России окончательно отказался поддерживать курс рубля по отношению к ведущим мировым валютам, на отечественном валютном рынке резко возросла волатильность. Так, если в период с 2010-го по первую половину 2014 года среднегодовое изменение курса рубля к доллару оставалось в пределах 15%, то после паники на рынке в декабре 2014-го и по сегодняшний день наблюдаются колебания в 60% и даже более.

Тем не менее, как ни парадоксально, курс рубля одновременно стал и гораздо более предсказуемым. Дело в том, что на него практически перестали оказывать влияние такие нерыночные и потому сложно учитываемые в процессе анализа факторы, как, скажем, валютные интервенции Центробанка. Теперь достаточно точный среднесрочный прогноз на два-три квартала вперед можно делать, к примеру, на основе зависимости курса рубля от цен на нефть. Разумеется, с некоторыми поправками, учитывающими влияние и других факторов. Среди последних прежде всего стоит учесть инфляцию и геополитические моменты.

Попробуем понять, как это работает на практике.

Нефтяная направляющая

В качестве основы для расчетов достаточно взять данные по котировкам фьючерса на валютную пару доллар/рубль и нефти марки Brent за последние шесть месяцев. Выбор валютной пары доллар/рубль связан с тем, что подавляющую часть российского экспорта составляют товары, цены на которые номинированы в долларах; кроме того, этот инструмент является самым ликвидным на валютном рынке Московской биржи. При этом выбор именно фьючерса, а не непосредственно валютной пары связан с необходимостью избежать искажающего воздействия на результаты расчетов потребительской инфляции.

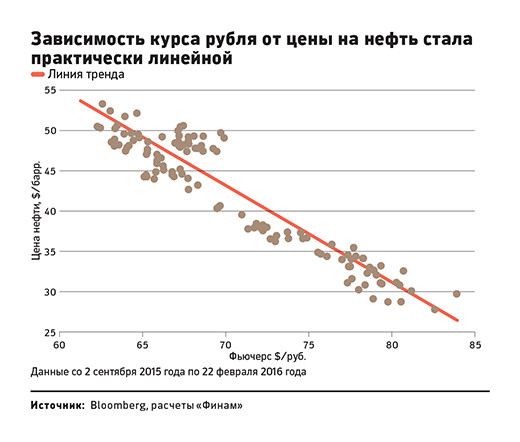

Если провести анализ взаимосвязи между динамикой цен на нефть и курсом рубля за последние полгода, отчетливо видно, что наблюдается практически линейная зависимость данных величин с высокой корреляцией и крайне незначительными (по сравнению с колебаниями курса рубля к доллару) отклонениями от линии тренда.

Попробуем теперь исходя из выявленной взаимосвязи спрогнозировать курс рубля к доллару на конец 2016 года. Очевидно, для этого нужно сначала понять, какой уровень цен на нефть будет наблюдаться к этому моменту.

Согласно краткосрочному прогнозу Министерства энергетики США (EIA), к концу года стоимость барреля нефти марки WTI составит $43. При этом, учитывая текущую разницу цен между основными нефтяными марками, за бочку Brent к концу года будут давать соответственно около $45. Несмотря на то что этот прогноз дает значения существенно выше уровня текущих котировок нефти, на самом деле он достаточно консервативен: данные ценовые уровни WTI и Brent примерно соответствуют верхней границе операционной себестоимости производства для большей части трудноизвлекаемых запасов нефти во всем мире. Таким образом, вряд ли сырьевые котировки смогут долго оставаться ниже этого уровня, даже на фоне ожидаемого в скором времени переполнения нефтехранилищ.

Из графика видно, что при сохранении сложившейся за последние шесть месяцев зависимости курса рубля от цен на нефть, при достижении ценой нефти марки Brent отметки $45 за баррель, за доллар будут давать около 68 руб.

Геополитическая составляющая

Следующим шагом будет учет иных факторов, не связанных с динамикой нефтяных котировок, которые могут повлиять на курс рубля, — именно они по большому счету определяют отклонение реальных наблюдаемых значений от линии тренда в случаях, когда эти отклонения существенны.

Прежде всего следует учесть влияние инфляционного фактора. Исходя как из прогнозов ЦБ РФ, так и из рыночных оценок (ценовой премии к фьючерсам на пару доллар/рубль с погашением к концу года), к полученному значению, по моим оценкам, нужно добавить около 8%, или примерно 5,5 руб. Таким образом, скорректированный с учетом инфляции прогноз на конец года составит 73,5 руб. за доллар.

Далее необходимо учесть фактор геополитики. С этим сложнее: политика сейчас гораздо менее предсказуема, чем экономика. Тем не менее попробуем быть оптимистами — хотя бы исходя из того, что нынешний уровень напряженности между Россией и западными странами находится на рекордно высоком за последние три десятилетия уровне. Словом, предположим, что в данном плане хуже уже не будет.

По моим оценкам, геополитический дисконт к стоимости рублевых активов еще с начала 2014 года стабильно составляет около 5–15%. Учитывая постепенную деэскалацию конфликтов на Украине и в Сирии, можно предположить двукратное сокращение этого дисконта. Таким образом, получаем итоговое прогнозное значение курса российской валюты на конец года — немногим более 66 руб. за доллар.

Разумеется, данный прогноз не учитывает многих факторов, в первую очередь тех, о появлении которых мы пока не подозреваем. А также риски, что многие наши предположения окажутся далеки от реальности. Могут, например, резко вырасти политические риски в связи с новым витком напряженности на Украине или на Ближнем Востоке. Возможны всплески инфляции — если, скажем, у российского правительства «сдадут нервы» в год выборов в Госдуму и будет принято решение закрыть дыры в бюджете за счет проинфляционных мер. Так что не исключено, что мы не раз увидим появление на рынке новых «черных лебедей».

Но это не особенно принципиально. Все эти «добавки», как мы видели, относительно легко учитываются в рамках процедуры корректировки базового прогноза. Главное — чтобы сохранялась эта самая базовая корреляция курса рубля с уровнем нефтяных цен. А она, как уже показал опыт 2015-го и начала 2016 года, целиком и полностью зависит от действий Банка России на внутреннем валютном рынке, точнее от его готовности продолжать в данном сегменте политику бездействия.